التكلفة لكل ألف ظهور - مؤشر مهم للغاية عند التقدم بطلب للحصول على قرض. يشير هذا الاختصار إلى التكلفة الإجمالية للقرض. ما هذا كيف يتم حساب هذا المؤشر؟ ما هو مدرج في ذلك؟ كيف تحسبها بنفسك؟ هل من الممكن الحصول على نتائج دقيقة؟ هذه والقضايا ذات الصلة يمكن العثور عليها في المادة.

ما هذا؟

تمثل التكلفة الإجمالية للقرض (CPM) مؤشرًا للمعلومات التي يمكن من خلالها مقارنة عروض القروض من مختلف البنوك ومؤسسات التمويل الأصغر (منظمات التمويل الأصغر). هذه بيانات قيمة للغاية ، لأنه بمساعدة CPM ستحدد أي قرض سيكون أقل تكلفة بالنسبة لك.

يتم حساب هذه القيمة كنسبة مئوية (٪). ولكن في ديسمبر 2017 ، تم تعديل قانون القروض الاستهلاكية. وفقا لهم ، ينبغي أن يتم حساب التكلفة الإجمالية للقرض ليس فقط في المئة ، ولكن أيضا من الناحية النقدية.

في الواقع ، كل شيء واضح. إذا تم منح قرض ، على سبيل المثال ، بنسبة 20٪ سنويًا ، اتضح أنك ستدفع 20٪ من مبلغ القرض سنويًا. لكن المقترض يدفع أكثر بكثير مما هو مبين في معدل جذابة.

والحقيقة هي أن قيمة التكلفة الكاملة للقرض لا يشار إليها دائمًا من قبل البنوك في العروض الإعلانية ، فقط في اتفاقيات القروض. ويجد المقترضون هذه الظروف غير المواتية في الغالب لهم بعد توقيع المستند.

متوسط السوق

الآن دعنا ننتقل إلى الإحصاءات. وفقا للبنك المركزي لروسيا ، يتم التعبير عن التكلفة الإجمالية للقروض ، المستهلك والسيارات ، من خلال متوسط القيمة السوقية في حدود 13.7-26.8 ٪.

متوسط السوق لمؤسسات التمويل الأصغر

بالنسبة إلى مؤسسات التمويل الأصغر (المنظمات التي تصدر قروضًا صغيرة) ، فإن المؤشرات هنا أعلى قليلاً. في بعض الأحيان تصل حتى أرقام رائعة. على سبيل المثال ، بالنسبة للقروض الصغيرة غير المضمونة التي تصل إلى 30 ألف روبل ، والتي تم وضعها لمدة شهر واحد ، يمكن أن يصل متوسط تكلفة السوق الكاملة للقرض إلى 600٪!

وفقًا لذلك ، كلما زاد حجم ومدة القرض من مؤسسة التمويل الأصغر ، كلما اقتربت هذه القيمة من العمل المصرفي. لذلك ، إذا تم إصدار قرض مصغر غير مضمون لمدة عام تقريبًا ، وحجمه يتجاوز 100 ألف روبل ، فإن متوسط القيمة السوقية في نسبته هو 32.5٪ ، والحد الأقصى هو 43.4٪.

سنقوم الآن بدراسة ما إذا كانت قيمة التكلفة الإجمالية لقرض المستهلك تعادل السعر المعلن. النظر في البنوك المطلوبة بموجب القانون لإدراجها في الاجتماع التحضيري للمؤتمر للتسويات ، وما لا.

ما هو مدرج في هيئة تدابير الصحة النباتية؟

نستمر في تحليل التكلفة الكاملة للقرض. ما هذا هذه كلها مدفوعات قرض معروفة في وقت إبرام اتفاقية القرض.

النظر فيها:

- الدين الرئيسي. هذه هي القيمة الرئيسية في الصيغة التي يقترحها القانون. لكنها بعيدة عن الوحيدة. بالإضافة إلى ذلك ، هناك العديد من الكميات التي يدفعها المقترض بما يزيد عن سداد الدين الرئيسي.

- الفائدة على القرض. هذا كل شيء هم العرض المعلن عنه.ولكن في الوقت نفسه ، الفائدة على القرض أبعد ما تكون عن الشيء الوحيد الذي لا يزال يتعين سداده للمقترض.

- المدفوعات إلى البنك. يشار هنا فقط تلك المدفوعات ، والتي بدونها إصدار القرض غير ممكن. على سبيل المثال ، إذا تم إصدار قرض لشقة ، فقد يكون من الضروري فرض رسم لوضع مبلغ لائق لائق من المال في خزانة فردية.

- تكلفة إصدار بطاقة الائتمان. شريطة أن يتم إضافة الأموال إليها ، ولن تصدر نقدًا.

- المدفوعات إلى أطراف ثالثة معينة ، إذا كان تقديم قرض يعتمد على العقد معهم. هؤلاء الأشخاص ، بطبيعة الحال ، يجب أن يشار في العقد. في معظم الأحيان ، هم المؤمن أو كاتب العدل أو المثمن. الرسوم تعني أقساط التأمين ، والمدفوعات لتقييم الضمان ، وتحويل الأموال إلى حسابات البنوك الأخرى ، إلخ.

- تكلفة التأمين. لتلك الحالات التي يتم فيها دفع تعويض عن حدث مؤمن لا للمقترض ، وليس لأقاربه. لذلك ، عند تكوين هيئة تدابير الصحة النباتية ، ستؤخذ تكلفة التأمين على الحياة في الاعتبار إذا كان البنك هو الذي يتلقى تعويضاً عن سداد القرض بهذه الأموال نتيجة لوفاة المقترض.

- التأمين تحديد شروط القرض. هذه هي عقود التأمين التي تحدد المبلغ ، والشروط ، وأسعار الفائدة عند التقدم بطلب للحصول على قرض. ترفع العديد من البنوك أسعار الفائدة على القروض إذا لم يقم المقترض بوضع عقد تأمين. في مثل هذه الحالات ، يجب أن يؤخذ التأمين الذي تم شراؤه بواسطة المقيد في الاعتبار عند حساب التكلفة الإجمالية للقرض الاستهلاكي ، القرض.

استثناءات عند حساب المدفوعات إلى أطراف ثالثة

الآن عن الاستثناءات. لا تشمل "المدفوعات إلى أطراف ثالثة" التأمين الجانبي (على سبيل المثال ، التأمين الشامل عند التقدم بطلب للحصول على قرض سيارة). تُلزم التعديلات التي أُدخلت على القانون ، والتي تم تبنيها في ديسمبر 2017 ، بأخذها في الاعتبار عند حساب التكلفة الكاملة لقرض المستهلك ، قرض الرهن العقاري للتأمين العقاري.

علاوة على ذلك ، إذا تمت كتابة اسم المنظمة في اتفاقية القرض ، فسيتم إجراء الحساب بمعدلاته. إذا لم يقم البنك بتحديد نطاق شركات التأمين التي يمكن للعميل الاتصال بها ، فاستخدم تعريفة أي من مؤسسات التأمين. لذلك ، في هذه الحالة ، ستكون حسابات UCS تقريبية فقط.

ولكن يجب على البنك هنا بالتأكيد تحديد الأسعار التي تقوم بها شركة التأمين في الحساب. في هذه الحالة ، يجب أن يذكر العقد أنه عند اختيار شركة تأمين أخرى ، قد تكون شركة التأمين مختلفة.

من المهم أن تتذكر أنه عند حساب المدفوعات إلى أطراف ثالثة كجزء من هيئة تدابير الصحة النباتية ، يستخدم المتخصصون المصرفيون أسعار التأمين الحالية في الوقت الحالي. ومن هذا المنطلق ، لا يمكننا استبعاد احتمال أن تتغير هذه التعريفات في المستقبل وأن تكلفة المدفوعات ستزيد / تنقص.

ما لا يؤخذ في الاعتبار في الاجتماع التحضيري للمؤتمر؟

أعلاه ، قدمنا متوسط القيمة السوقية للتكلفة الإجمالية للقرض. والآن ما لا يؤخذ في الاعتبار عند حساب UCS:

- المدفوعات المطلوبة بموجب القانون. على سبيل المثال ، CTP عند التقدم بطلب للحصول على قرض سيارة.

- المدفوعات الناتجة عن خرق المقترض لشروط العقد. المثال الأكثر شيوعًا هو عقوبة السداد المتأخر. هذا منطقي تمامًا ، لأنه من المستحيل التنبؤ باحتمالية حدوث مثل هذه الانتهاكات مسبقًا.

- المدفوعات التي تعتمد مباشرة على قرار المقترض. بادئ ذي بدء ، ينبغي أن ترتبط مع القرض نفسه والعقد. على سبيل المثال ، جعل رسوم الدفع المبكر.

- تكلفة التأمين الجانبي. في معظم الأحيان هم بدن.

- التأمين.

قضية التأمين

بالنسبة لآخر القائمة أعلاه ، عند حساب التكلفة الإجمالية للقرض ، يحدد البنك المركزي الشروط التالية التي بموجبها لا يتم تضمين تكلفة التأمين في هيئة تدابير الصحة النباتية:

- لا يؤثر تسجيل عقد التأمين على حجم القرض أو على إمكانية الحصول على قرض.

- عند إجراء هذه الخدمة ، يتلقى المقترض بعض المزايا الإضافية لنفسه.

- فترة التبريد المزعومة صالحة لمدة 14 يومًا. وهذا هو ، دون عواقب لأنفسهم في هذا الوقت ، يمكن للمقترض رفض خدمات التأمين.

آلة حاسبة قرض بسيط

في بعض الأحيان يحتاج المقترض إلى حساب التكلفة لكل ألف ظهور بمفرده. أفضل طريقة هنا هي استخدام حاسبة القروض عبر الإنترنت. مثل هذا الخيار ، إلى جانب المجاني ، يوفر الكثير من موارد الإنترنت.

ما عليك سوى إدخال البيانات من جدول الدفع الخاص بك في الحقول المطلوبة. إذا لم تكن قد دخلت بعد في قرض ، فسيتعين عليك البحث عن المعلومات اللازمة على موقع البنك الذي تهتم به.

يحتوي أبسط إصدار من الحاسبة على الرسوم البيانية التالية:

- مبلغ القرض.

- سعر الفائدة.

- مدة القرض.

- عمولة لمرة واحدة.

- العمولة الشهرية.

- نوع الدفع.

- بدء دفعات.

النتيجة في معظم الحالات ليست في المئة ، ولكن في روبل. ومع ذلك ، فإن الحسابات ستكون تقريبية.

آلة حاسبة قرض متطورة

للحصول على نتيجة أكثر دقة ، تحتاج إلى العثور على آلة حاسبة أكثر تفصيلا على الإنترنت. على سبيل المثال ، يمكن الحصول على نتيجة قريبة من الواقع عن طريق ملء المعايير التالية:

- نوع الدفع.

- مبلغ القرض.

- سعر فائدة القرض.

- مدة القرض.

- بداية سداد القرض.

- التأمين.

- جميع اللجان الدائمة.

- تكلفة التقييم.

- رسوم تخفيض سعر الفائدة.

- تأجير خلية البنك.

- العمولات البنكية لمرة واحدة

الحسابات في برنامج اكسل

بديل لآلة حاسبة عبر الإنترنت هو برنامج مكتب شعبي. افتح الجدول القياسي وتابع وفقًا للخوارزمية التالية:

- في العمود B ، أدخل جميع تواريخ الدفع. سيكون الصفر (الأول في القائمة) هنا هو تاريخ الموافقة على القرض. على ذلك يتم الحساب (التخفيض) - تحديد قيمة UCS.

- يحتوي العمود C على جميع المبالغ التي دفعها المقترض. يرجى ملاحظة أن أولها سيكون سالبًا - هذا هو حجم القرض المعتمد. جميع تلك اللاحقة إيجابية. هذه هي المدفوعات التي تقوم بها وفقًا لجدولك.

- ستحتاج إلى وظيفة IRR. في هذه الحالة ، تعادل UCS. اسمها "نقي".

- لإجراء حسابات في الخلية الأخيرة في العمود C ، ضع علامة مساوية.

- ثم أدخل اسم الصيغة - "PURE".

- ضع قوسًا وأدخل جميع القيم من العمود C (انقر فقط بالترتيب على الخلايا المملوءة).

- ضع فاصلة منقوطة.

- بنفس الطريقة ، اذكر كل القيم من العمود ب.

- تذكر أن تغلق القوس.

- بعد ذلك ، اضغط على "أدخل" (مفتاح Enter).

إذا قمت بكل شيء بشكل صحيح ، فستحصل على الرقم المطلوب في الخلية الأخيرة من العمود C. يتم التعبير عنها ليس في المئة ولكن في كسور وحدة. على سبيل المثال ، 0.3401. لإرجاع هذه القيمة إلى نسبة مئوية ، اضرب فقط بمائة. في حالتنا ، فإن قيمة UCS تساوي 34 ٪. هذا هو مقدار المبلغ الزائد على قرضك.

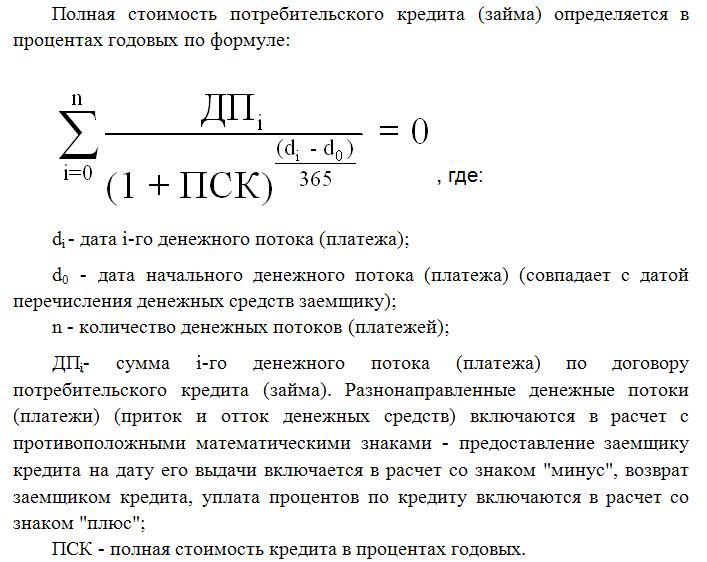

حساب باستخدام الصيغة

أصعب طريقة هي استخدام الصيغة التي يوفرها القانون الاتحادي بشأن قروض المستهلكين. سوف ترى ذلك لاحقًا في المقالة. بالطبع ، ستكون الحسابات هنا هي الأكثر دقة ، لكن في هذه الحالة لا يمكنك الاستغناء عن المعرفة بالرياضيات المالية. بالمناسبة ، هذه هي الصيغة التي يستخدمها المتخصصون المصرفيون عند حساب التكلفة لكل ألف ظهور.

تتطابق التكلفة الكاملة للقرض هنا مع مؤشر معدل العائد الداخلي (معدل العائد الداخلي في الرياضيات المالية). هذه القيمة تساوي معدل الفائدة الذي يكون فيه صافي الدخل المخصوم صفرًا.

الدخل الصافي للبنك بشكل عام هو المبلغ الذي يدفعه العميل. الخصم هنا هو تخفيض الأموال المستقبلية إلى قيمتها الحالية. وفقًا لذلك ، يتم خصم جميع مدفوعات القرض إلى تاريخ الإصدار. وبالتالي ، فإن القيمة الحالية الصافية هي المبلغ الإجمالي لجميع المدفوعات المخصومة من قبل المقترض.

تعد التكلفة لكل ألف ظهور قيمة مهمة للغاية بالنسبة للمقترض. كما رأيت ، فهو يختلف عن سعر الفائدة على الكتيبات المصرفية ، علاوة على ذلك ، إلى حد أكبر. حساب التكلفة لكل ألف ظهور يعني تحديد المبلغ الذي ستدفعه بدقة عن طريق سداد القرض.