Um die Produktionskosten in der BU zu berücksichtigen, werden mehrere Konten verwendet. Die Kosten der Hauptleitung Hilfsproduktion Ehe rückstellungen für zukünftige aufwendungen. Direkte Kosten werden auf den Konten 20 und 23 und indirekte Kosten auf den Konten 25 und 26 ausgewiesen. Betrachten wir die Hauptproduktion genauer.

Buchhaltungskonten

Alle Ausgaben, die direkt oder indirekt mit der Produktion und Herstellung von Produkten verbunden sind, werden zu ihren Kosten verrechnet. Sie sammeln sich auf den Konten 20-29. Am Monatsende werden sie nachgezählt und auf die Haupt- und Nebenproduktion, die einzelnen Produktarten und die durchgeführten Arbeiten verteilt.

Hauptproduktion

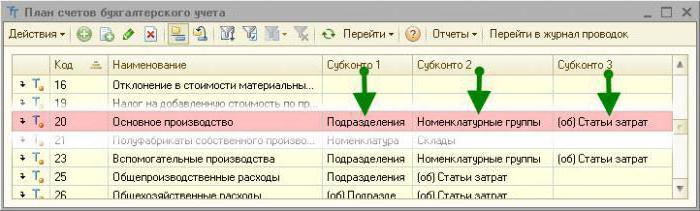

Konto 20 im Rechnungswesen dient zur Anzeige von Informationen über die Produktionskosten, die das Ziel der Unternehmensgründung waren. Direkte Kosten, die in direktem Zusammenhang mit dem Produktionsprozess stehen, werden bilanziert. Dazu gehören die Materialkosten und die Lohnkosten für die Arbeitnehmer.

Korrespondenz 20 Buchhaltungskonten

Betrachten Sie typische Verkabelung:

- DT20 KT10 - Materialien werden abgeschrieben.

- DT10 KT20 - Rückgabe von Rohstoffen ins Lager.

- DT20 KT10-2 - Halbzeuge wurden in die Produktion freigegeben.

- DT20 KT10-3 - Kraftstoff wird aus technologischen Gründen abgeschrieben.

- DT20 KT60 - Die Stromkosten für die Produktion wurden berücksichtigt.

- DT20 KT70 - Lohnarbeiter.

- DT20 KT69 - Versicherungsprämien berücksichtigt.

- DT20 KT23 - die Kosten der Nebenproduktion werden berücksichtigt.

- DT20 KT69 - Es wurde eine Rückstellung für die Auszahlung von privaten Pensionskassen und Urlaubsgeldern gebildet.

- DT20 KT25 (26) - Gemeinkosten wurden abgeschrieben.

- DT20 KT28 - Verluste aus der Ehe werden angezeigt.

Während der Aktivität kann eine Organisation Dienstleistungen (Produkte) aus eigener Produktion anwerben. In diesem Fall werden die Konten 20 und 21 verwendet. Halbzeuge aus eigener Produktion werden von KT21 in DT20 abgebucht. Der endgültige Saldo zeigt den Wert der in Bearbeitung befindlichen Arbeiten (WIP). Die Analyse erfolgt nach Kostenart, Produkt und Einheiten. Konto 20 in der Buchhaltung wird in der Bilanz im zweiten Abschnitt des Vermögens in der Zeile „Vorräte“ ausgewiesen.

Gemeinkosten

Indirekte Kosten im Zusammenhang mit der Dienstleistungsbranche werden auf Konto 25 verbucht. Dazu gehören:

- Abschreibung von Maschinen und Geräten;

- OS Wartungskosten;

- Entlohnung der Angestellten;

- Versicherungsprämien;

- Miete;

- Nebenkosten für Produktionsanlagen;

- Ausgaben für die Reparatur von Maschinen, Gebäuden für allgemeine Produktionszwecke usw.

Innerhalb eines Monats werden die tatsächlichen Kosten für DT aus dem Guthaben der Konten für Bestände, Materialien, Abrechnungen mit Personal: DT25 KT02 (05, 10, 60) usw. erfasst. Anschließend werden sie im Rechnungswesen auf Konto 20 ausgebucht. Dies spiegelt sich in der Verkabelung des DT20 KT25 wider. Das heißt, die endgültige Balance in der Mitte. 25 ist gleich 0. Die Analyse erfolgt nach Einheiten und Aufwandsposten.

Allgemeine Ausgaben

Indirekte Kosten im Zusammenhang mit der Wartung der Organisation werden auf Konto 26 angezeigt. Dazu gehören:

- Verwaltungsgehalt;

- Abzüge für die Sozialversicherung;

- Kommunikationskosten;

- Kosten für die Aufrechterhaltung der Sicherheit;

- Verwaltungskosten;

- Abschreibungen auf Sachanlagen zu Verwaltungszwecken;

- Büromiete etc.

Es fallen monatliche Kosten gemäß DT26 an. Am Monatsende werden diese Beträge auf Konto 20 im Rechnungswesen oder 90-2 in voller Höhe abgebucht.

Typische Buchungen auf Konto 26 werden in einer Tabelle abgelegt.

| Bedienung | DT | CT |

| Abschreibungen auf Sachanlagen, immaterielle Vermögenswerte | 26 | 04, 02, 05 |

| Eingereichtes Material für allgemeine Geschäftsanforderungen | 10 | |

| Stromkosten inbegriffen | 60 | |

| Aufgelaufene Gehälter für Mitarbeiter, die im Zusammenhang mit der Wartung des Betriebssystems stehen | 70 | |

| Aufgelaufene Prämien | 69 | |

| Urlaubsreservat angelegt | 96 | |

| Abschreibung der Gemeinkosten für die Hilfsproduktion | 23 | 26 |

| Abschreibung der Gemeinkosten für die Hauptproduktion | 20 | 26 |

Organisationen, die keine Fertigungsunternehmen sind, verwenden Konto 26, um Informationen zu den Geschäftskosten anzuzeigen. Die Kosten am Monatsende werden dem DT90 „Sales“ belastet. Die Analyse auf Konto 26 wird für jeden Artikel des Kostenvoranschlags, der Kostenstelle usw. durchgeführt.

Hilfsproduktion

Konto 23 wird verwendet, um die Informationen zu den Nebenkosten zusammenzufassen:

- Energiedienstleistungen;

- Transportkosten;

- OS reparieren;

- Herstellung von Werkzeugen, Bauteilen, Konstruktionen.

DT23 spiegelt Ausgaben wider, die in direktem Zusammenhang mit der Freigabe von Waren, indirekten Kosten und Verlusten aus der Ehe stehen. In diesem Fall werden folgende Transaktionen gebildet:

DT23 spiegelt Ausgaben wider, die in direktem Zusammenhang mit der Freigabe von Waren, indirekten Kosten und Verlusten aus der Ehe stehen. In diesem Fall werden folgende Transaktionen gebildet:

- DT23KT10 - Materialien werden in der Hilfsproduktion abgeschrieben.

- DT23KT70 - Das Gehalt der Produktionsmitarbeiter wurde berücksichtigt.

- DT23KT69 - Versicherungsprämien laufen auf.

- DT23KT25, 26 - indirekte Kosten sind enthalten.

- DT23KT28 - Verluste aus der Ehe werden abgeschrieben.

KT23 spiegelt die tatsächlichen Produktionskosten wider. Diese Beträge werden dann dem Konto 20 in den Unterkonten "Pflanzenbau" (20-1), "Vieh" (20-2), "Industrieproduktion" (20-3) und "Sonstige Produktion" (20-4) belastet. Der Kontostand 23 zeigt den Wert des Lohns an. Die Analytik erfolgt nach Produktionsart.

Verlustrechnung

Fehlerhafte Produkte sind solche, die nicht den Standards oder Verträgen in Bezug auf Qualität entsprechen. Wenn es möglich ist, die Produkte auf die gewünschten Parameter zu bringen, gilt eine solche Ehe als korrigierbar. Gemäß DT28 werden die Kosten stillgelegter Produkte angezeigt. Nach KT28 - der Betrag von den Schuldigen, Lieferanten, die Kostenschätzung der Kosten für die Wiederherstellung des Produkts einbehalten werden.

Betrachten wir typische Postings (der Einfachheit halber werden wir sie erneut in Form einer Tabelle präsentieren).

| Bedienung | DT | CT |

| Abhilfematerial abgelehnt | 28 | 10 |

| Aufgelaufene Gehälter für Mitarbeiter, die Produkte korrigieren | 70 | |

| Aufgelaufene Prämien | 69 | |

| Abschreibung der Kosten für abgelehnte Produkte | 20 | |

| Die Ehekosten werden vom Gehalt des Täters abgezogen | 70 | |

| Defekte Teile werden aktiviert | 10 | 28 |

| Anspruch bei Lieferanten eingereicht | 76-2 |

Die Kosten für fehlerhafte Produkte werden von DT28 auf Konto 20 abgebucht. Durch die Schließung eines Kontos werden alle Verluste aus dem Binnenschiff ausgeglichen. Die Analytik erfolgt nach Einheiten, Artikeln Kosten, Typen Produkte, Täter und Ursachen der Ehe.

Service-Farmen

Ergebnis 29 Entwarf, Informationen über die Produktionskosten anzuzeigen, die nicht mit der Herstellung von Produkten, der Erbringung von Dienstleistungen zusammenhängen:

- Wohnungs- und Kommunaldienstleistungen (Betrieb von Häusern, Herbergen, Bädern usw.);

- Werkstätten;

- Buffets und Speisesäle;

- Kinderbetreuungseinrichtungen;

- Ferienhäuser;

- Forschungseinheiten.

DT29 spiegelt die mit der Ausführung von Arbeiten verbundenen Kosten wider, die dann dem Konto der Hilfsproduktion belastet werden. Nach KT29 - die Kosten der Arbeit, Waren.

| Bedienung | DT | CT |

| Materialien berücksichtigt | 10 | 29 |

| Verrechnet mit den Kosten der Verbraucher von Dienstleistungen des Dienstleistungssektors | 23, 25, 26 | |

| Waren an Dritte verkauft | 90-2 |

Kontostand 29 zeigt den Wert des Lohns an. Die Analysen werden für jede Produktions- und Kostenposition durchgeführt.

Vertriebskosten

Auf Konto 44 werden Informationen zu den mit der Implementierung verbundenen Kosten angezeigt. Produktionsunternehmen können dieses Konto verwenden, um Kosten anzuzeigen für:

- Produktverpackung;

- Lieferung, Verladung von Produkten;

- Provisionsgebühren;

- Wartung von Lagereinrichtungen;

- Werbung;

- Unterhaltungskosten usw.

Handelsorganisationen auf diesem Konto zeigen die Kosten für:

- Transport von Produkten;

- Gehalt;

- Miete;

- Wartung von Gebäuden, Ausrüstung;

- Lagerung von Waren;

- Förderung von Produkten;

- Bewirtungskosten etc.

Aufwandsentschädigungen werden gemäß DT44 kumuliert und dann auf Konto 90-2 abgebucht. Die Analytik wird an Produkten und Kostenelementen durchgeführt.Bei Teilabschreibung sind die Kosten für Transport und Verpackung auf Monate aufzuteilen (in gleicher Höhe, unabhängig von den tatsächlichen Aufwendungen). Alle anderen Artikel beziehen sich auf die monatlichen Produktionskosten in voller Höhe.

Kosten

Die letzte Stufe ist die Ermittlung der Produktionskosten unter Berücksichtigung der laufenden Arbeiten.

Die nach DT23 erfassten Kosten verteilen sich zum Monatsende auf die Grund- und allgemeinen Herstellungskosten. Dann werden Gemeinkosten auf Konto 20 in der Buchhaltung abgezogen, wenn kurze Aufzeichnungen geführt werden, und alle Kosten, wenn die vollständige Kostenrechnung geführt wird. Das heißt, die Gesamtkosten werden auf diesem Konto angezeigt. Formula

C / C = NZP beg. + Kosten - WIP-Ende.

Die tatsächlichen Kosten werden bei CT 20 erfasst. Die Abschreibung erfolgt in Abhängigkeit von der gewählten Bewertungsmethode. Wenn die Produkte zu den Standardkosten berücksichtigt werden, werden alle Kosten mit der Buchung von DT40 KT20 auf Konto 40 gebucht. Wenn die tatsächlichen Kosten angewendet werden, werden die Kosten auf Konto 43 abgeschrieben. Auf diese Weise wird Konto 20 in der Buchhaltung verwendet.