Wenn bei der Meldung an die Regulierungsbehörden Fehler festgestellt werden, ist die Einreichung einer aktualisierten Erklärung erforderlich. In der Abgabenordnung gibt es Art. 81, das Verfahren für seine Bereitstellung zu regeln. Betrachten wir weiter, wie das Ausfüllen der Klärungserklärung erfolgt.

Allgemeine Fragen

In einigen Fällen stellt der Zahler nach der Meldung an das Bundessteueramt fest, dass die Unterlagen bestimmte Informationen nicht wiedergeben oder dass sich die steuerpflichtige Bemessungsgrundlage fehlerhaft ändert. Dementsprechend wirkt sich dies auf die Höhe der Pflichtzahlung aus. Gemäß Artikel 81 der Abgabenordnung muss das Unternehmen eine aktualisierte Erklärung abgeben. Zunächst muss der Zahler feststellen, ob die Meldung von Fehlern zu einer Unterschätzung des Zahlungsbetrags führt. Dementsprechend hat er das Recht oder die Verpflichtung, Änderungen am Dokument vorzunehmen.

Allgemeine Regeln

Werden gemäß Artikel 81 und 54 der Abgabenordnung in der aktuellen Periode Fehler bei der Berechnung der Basis für die vorherigen Zeiträume festgestellt, erfolgt die Neuberechnung der Verpflichtungen in der Periode der Ungenauigkeitserkennung. Der Zahler übermittelt daher eine aktualisierte Steuererklärung für den Zeitraum, in dem die Verzerrung vorgenommen wurde. Darüber hinaus ist in einigen Fällen für die Inspektion eine Berechnungsbescheinigung erforderlich. Es spiegelt die Gründe für Anpassungen der früher vorgelegten Aussagen wider. In der Praxis ergeben sich häufig bestimmte Schwierigkeiten bei der Erstellung eines Dokuments. Beim Ausfüllen der Erklärung sollten einige spezifische Punkte berücksichtigt werden.

Nuancen

Die überarbeitete Erklärung sollte korrekt berechnete Zahlungsbeträge enthalten und nicht die Differenz zwischen ihrem korrekten Wert und der bereits erfolgten Überweisung. Bei den Ergebnissen der Inspektionen, die von der Inspektion für den Zeitraum durchgeführt wurden, in dem Fehler festgestellt wurden, muss die geänderte Berichterstattung nicht berücksichtigt werden. Die Frist für die Einreichung eines Korrekturdokuments bei der Abgabenordnung ist nicht festgelegt. Diesbezüglich kann nach Feststellung eines Fehlers jederzeit eine aktualisierte Erklärung versandt werden. Der Mangel wird nur dann als behoben anerkannt, wenn das Unternehmen eine aktualisierte Erklärung vorlegt. Beginnt die Kontrollstelle mit der Ernennung des Audits oder sendet sie einen Bescheid, hat die Erstellung eines Korrekturdokuments keinen Sinn.

Beispiel

Die Organisation hat im 2. Quartal 2007 eine Verzerrung im 1. Quartal festgestellt. Dementsprechend wurden die Buchhaltungs- und Steuererklärungen fehlerhaft eingereicht. Das Unternehmen muss ein Korrekturdokument vorlegen. Daher ist es notwendig, die Gewinn- und Verlustrechnung und andere Abzüge für das 1. Quartal zu präzisieren. In der Rechnungslegung erfolgt die Fehlerkorrektur nach den Regeln des Absatzes 11 der Leitlinien zum Verarbeitungs- und Meldeverfahren. Sie wurden mit Beschluss des Finanzministeriums Nr. 67n vom 22. Juli 2003 gebilligt. Werden innerhalb des Berichtsjahres Fehler festgestellt, sind nach den Leitlinien keine Korrekturen an den zuvor abgegebenen Aussagen erforderlich. Anpassungen werden in dem Monat berücksichtigt, in dem die Verzerrung festgestellt wurde. Es ist zu berücksichtigen, dass die Kontrollstelle den Zeitraum, in dem Änderungen vorgenommen werden, überprüfen kann, wenn sich der Steuerbetrag während der Klarstellung verringert. Dies ist jedoch zulässig, wenn es sich um einen Zeitraum von drei Jahren vor dem Jahr handelt, in dem die Verzerrung festgestellt wurde.

Die Einzelheiten der Frist

Wie oben angegeben, sieht die Abgabenordnung keinen eindeutigen Zeitraum vor, in dem eine aktualisierte Erklärung über die Einkommensteuer oder andere Zahlungen vorgelegt wird.Daraus folgt, dass die Kontrollbehörde nach Vorlage eines Berichtigungsdokuments im laufenden Jahr für die Zeiträume, für die die Verjährungsfrist abgelaufen ist, die Annahme nicht verweigern kann. Eine Vor-Ort-Kontrolle darf jedoch nur 3 Vorjahre vor dem Jahr umfassen, in dem die entsprechende Entscheidung getroffen wurde. Daraus folgt, dass es keinen Sinn macht, einen Fehler zu korrigieren, wenn das Unternehmen in dem Zeitraum, für den die Prüfung nicht gilt, einen Fehler festgestellt hat. Dies liegt zum einen daran, dass das Bundessteueramt diesen Zeitraum auch bei Zahlungsrückständen nicht prüfen kann. Darüber hinaus kann der Betreff die Überzahlung nicht zurückgeben oder gutschreiben, wenn der Betrag der Abzüge während der Korrektur abnimmt. Eine Überprüfung der Pflichten des Zahlers über den Dreijahreszeitraum hinaus ist daher nicht möglich.

Umstrittene Situation

Nach Art. Gemäß Artikel 78 des Kodex sollte ein zu viel gezahlter Betrag mit zukünftigen Zahlungen dieser oder anderer Steuern, Rückständen anderer Abzüge oder Rückerstattungen verrechnet werden. Der entsprechende Antrag kann innerhalb von drei Jahren ab dem Datum der Zahlung gesendet werden. In einer solchen Situation kann ein Problem auftreten. Der Zahler legt eine aktualisierte Erklärung mit einem reduzierten Abzugsbetrag und einer Aufrechnung vor. Am Tag der Übermittlung der Unterlagen ist die Frist abgelaufen, in der die Aufsichtsbehörde berechtigt ist, die Meldung zu überprüfen. Dementsprechend hat die Inspektion keinen Grund, umfassende Aktivitäten in Bezug auf die Dokumentation durchzuführen.

In diesem Fall empfiehlt das FTS der Gebietseinheit, eine Berichtigungserklärung anzunehmen. Ein Antrag auf Aufrechnung oder Erstattung wird unter Berücksichtigung der vom Zahler vorgelegten Belege bei der späteren Erteilung einer entsprechenden Entscheidung geprüft. Somit liegt die Beweislast beim Subjekt. Wenn eine aktualisierte Mehrwertsteuererklärung eingereicht wird und der Betrag des Abzugs darin reduziert ist, wird der entsprechende Antrag auf Aufrechnung / Rückerstattung nicht befriedigt. Für diese Zahlung wurde ein anderer Zeitpunkt festgelegt, ab dem die Berechnung der Verjährungsfrist beginnt. Es ist das Kalenderdatum des Endes des relevanten Zeitraums. Wenn eine aktualisierte Umsatzsteuererklärung nach 3 Jahren ab dem Datum des Abschlusses des Zeitraums, in dem eine positive Differenz festgestellt wird, eingereicht wird, wird sie nicht erstattet.

Beispiel überarbeitete Erklärung

Die Registrierung erfolgt auf dem gleichen Formular, mit dem die Erstinformation erstellt wurde. Die aktualisierte Erklärung zum vereinfachten Steuersystem oder einem anderen Steuersystem enthält dieselben Blätter, die in den ursprünglichen Erklärungen enthalten waren, wobei falsche Informationen durch korrekte Informationen ersetzt und Daten hinzugefügt wurden, die zuvor nicht angegeben wurden. Die Abschnitte 8-12 enthalten ein spezielles Feld. Es wird nur ausgefüllt, wenn die Erklärung - 001 „Relevanz der zuvor angegebenen Daten“ präzisiert wurde. Die Abschnitte 8-9 werden vom Zahler ausgeführt, 10-11 - von den Vertretern. In Sec. In 12 werden Informationen von Personen eingegeben, die keine Mehrwertsteuer zahlen, aber Rechnungen an Kunden gesendet haben. Spalte 001 kann einen der folgenden Werte haben:

- 0 - Korrigieren Sie gegebenenfalls die in diesem Abschnitt wiedergegebenen Daten. In anderen Feldern mit dem Zeichen 0 geben Sie die richtigen Informationen ein.

- 1 - wenn Sie keine Änderungen vornehmen müssen, da die zuvor angegebenen Daten korrekt sind. Andere Felder sind mit Bindestrichen markiert.

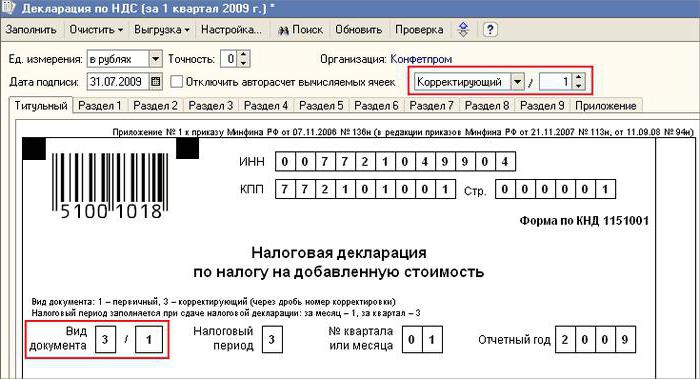

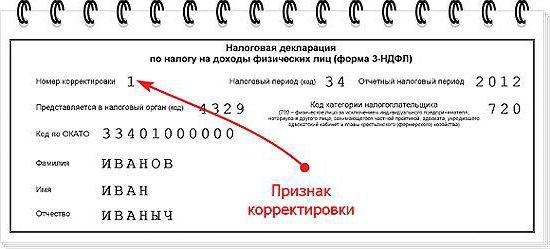

Das Deckblatt enthält auch ein Pflichtfeld - die Korrekturnummer. Darin ist eine Nummer eingetragen, die der Seriennummer der Anzeige von Änderungen in den Abrechnungen entspricht. Bei der erstmaligen Einreichung der Erklärung wird 001 eingestellt, bei jeder weiteren Einstellung ändert sich die Nummer in aufsteigender Reihenfolge - 002, 003 usw.

Nachfolgefunktionen

Einige Schwierigkeiten treten auf, wenn ein Korrekturdokument für ein Unternehmen bereitgestellt wird, das nicht mehr existiert, dessen Pflichten und Rechte jedoch auf ein anderes Unternehmen übertragen wurden. Diese Situation ist charakteristisch für die Umstrukturierung in Form eines Beitritts.Hier sollte auf Art verweisen. 50 Steuerkennzeichen. In Absatz 5 heißt es, dass bei einem Zusammenschluss einer Rechtsperson mit einer anderen das verbundene Unternehmen als Abtretungsempfänger in Bezug auf die Verpflichtung zum Abzug von Pflichtzahlungen auftritt. Hat der Nachfolger in den von der Gesellschaft vor der Umstrukturierung vorgelegten Berichten Verfälschungen festgestellt, die zu einer Unterschätzung des zu zahlenden Betrags geführt haben, so hat er ein Korrekturdokument zu erstellen und dieses in seinem Namen vorzulegen. Die aktualisierte Erklärung wird an die Registrierungsstelle der angeschlossenen Organisation gesendet.

Wichtiger Punkt

Vergessen Sie nicht, dass die Gewissheit über den Ort der Bereitstellung des Korrekturdokuments den Nachfolger nicht von der Festlegung des Budgets befreit, das den Betrag erhalten sollte. Wenn dies die Bundesebene ist, wird es keine Schwierigkeiten geben. Probleme können auftreten, wenn die Steuer dem Regionalbudget gutgeschrieben werden soll. Angenommen, während einer Umstrukturierung in Form eines Beitritts besteht keine juristische Person mehr, die auf dem Hoheitsgebiet eines der Untertanen des Landes ansässig ist. Während seiner Arbeit wurden Fehler in den zuvor eingereichten Berichten aufgedeckt. Der Bevollmächtigte befindet sich in einer anderen Region. Er reicht ein Korrekturdokument an die Adresse seines Kontos ein und zahlt den Betrag der Rückstände an das Budget des Unternehmens zurück, an das es vom verbundenen Unternehmen abgezogen werden sollte.

Optional

Für den Fall, dass falsche Informationen und Verfälschungen in den Aussagen gefunden werden, die nicht zu einer Minderung des Steuerbetrags führen, ist die Bereitstellung eines Korrekturdokuments das Recht und nicht die Verpflichtung des Zahlers. In der vorherigen Ausgabe von Art. 81 NK gab es keine solche Formulierung. Infolgedessen korrelierte das Recht des Subjekts nicht immer mit der Verpflichtung der Inspektion, die geänderte Berichterstattung zu akzeptieren. Gegenwärtig wird die Rechtswidrigkeit der FTS-Ablehnung offensichtlich. Die Kontrollstelle ist verpflichtet, die aktualisierte Erklärung anzunehmen und spätestens an dem Tag (Arbeitstag) zu registrieren, der auf die Kalenderzahl der Dokumente folgt.

Haftungsausschluss

Die überarbeitete Erklärung kann als Mechanismus verwendet werden, der den Zahler vor Strafen bewahrt. Diese Situation ist unter bestimmten Bedingungen zulässig. Wenn der Inspektion nach Abschluss ein Berichtigungsbericht vorgelegt wird Frist für die Abgabe einer Erklärung und die Zeit des Abzugs der Zahlung ist der Betreff von der Haftung befreit, wenn:

- Die Unterlagen wurden versandt, bis die Person feststellte, dass die Kontrollstelle eine Verringerung des zu zahlenden Betrags oder die Ernennung einer Inspektion vor Ort festgestellt hatte. In diesem Fall hat das Unternehmen vor der Bereitstellung eines Berichtigungsberichts die fehlenden Zahlungen und Zinsen abgezogen.

- Nach einer Vor-Ort-Prüfung für den entsprechenden Zeitraum wurde eine aktualisierte Erklärung abgegeben, aufgrund derer keine Fehler oder Nichtreflexion von Informationen aufgedeckt wurden, die zu einer Unterschätzung der zu zahlenden Beträge führten.

Der Haftungsausschluss beinhaltet den Ausschluss von Strafen. In diesem Fall bleibt die Verpflichtung zur Zahlung von Zinsen bestehen. Dies ist darauf zurückzuführen, dass sie nicht für Steuerschuldmaßnahmen gelten. Darüber hinaus ist in der Verordnung des Obersten Schiedsgerichts der Russischen Föderation Nr. 5 vom 28.02.2001 festgelegt, dass in diesen Fällen die in den Artikeln 120 und 122 der Abgabenordnung festgelegte Haftungsbefreiung gemeint ist.

Fazit

Die Frage der Verrechnung von Steuerbeträgen gemäß der Berichtigungserklärung wird von der Kontrollstelle nach Registrierung der geänderten Berichterstattung entschieden. Die Inspektion kann das Thema ablehnen. In diesem Fall wird die aktualisierte Erklärung nur registriert und berücksichtigt. Ist die Entscheidung positiv, muss der Mitarbeiter des Föderalen Steuerdienstes eine Reihe von Maßnahmen ergreifen. Zuallererst ist er verpflichtet, die Registrierung der eingereichten geänderten Erklärung zu stornieren. Danach wendet er ein spezielles Verfahren zur Fixierung des Korrekturdokuments an. Wird nach drei Jahren ein Fehler festgestellt, der zu einer Änderung des Steuerbetrags führt, kann das Unternehmen möglicherweise keine aktualisierte Erklärung abgeben.In diesem Fall ist die Bereitstellung eines Korrekturdokuments keine Verpflichtung, sondern das Recht des Zahlers.