Renteloze leningen worden beschouwd als veelgevraagde manieren om het juiste bedrag te krijgen. Er worden niet alleen afspraken gemaakt tussen burgers, maar ook tussen verschillende bedrijven. De procedure voor het verstrekken van middelen is afhankelijk van de status van de deelnemers. Als het wordt geïmplementeerd tussen twee organisaties, is het belangrijk om veel aandacht te besteden aan competente registratie in de boekhouding. Een renteloze lening tussen rechtspersonen wordt uitgegeven met inachtneming van vele kenmerken.

Basisconcepten

Lening wordt beschouwd als een belangrijk werkterrein waarin niet alleen banken, maar ook andere organisaties werken. Vaak hebben verschillende bedrijven een gratis hoeveelheid geld nodig, maar tegelijkertijd wordt het opstellen van een standaardlening als een onredelijke beslissing beschouwd. Daarom wordt een renteloze leningovereenkomst tussen rechtspersonen gebruikt. Bij toepassing is het niet verplicht rente en commissie te betalen voor het gebruik van geld.

Zelfs wanneer een dergelijke lening wordt gebruikt, heeft een bepaalde deelnemer een materieel voordeel. Het is daarom belangrijk om de implementatie van deze transactie correct weer te geven in de jaarrekening. Een bedrijf dat winst maakt, moet belasting betalen, anders heeft het problemen met de belastingdienst.

Lening concept

Een renteloze lening tussen juridische entiteiten wordt vertegenwoordigd door het proces waarbij een organisatie van de tweede onderneming kosteloos een bepaald bedrag wordt verstrekt. Over dit geld wordt geen rente of commissie betaald.

Bij het gebruik van een dergelijke lening heeft de kredietnemer een materiële winst die wordt weergegeven door de procentuele besparingen.

Bij het gebruik van een renteloze lening tussen rechtspersonen, worden de basisvoorwaarden waaraan elke partij bij de transactie moet voldoen, in het contract voorgeschreven. Als er overtredingen zijn, worden deze opgelost met behulp van de rechtbank.

Er is geen materieel voordeel als middelen worden toegewezen voor de aankoop van residentieel onroerend goed of de bouw van een huis. Dit omvat ook de situatie waarin een bedrijfsvertegenwoordiger een belastingaftrek op het gekochte onroerend goed oplegt.

Regels voor het opstellen van contracten

Als fondsen gratis worden overgedragen, is een renteloze leningovereenkomst tussen rechtspersonen zeker correct opgesteld. Bij de oprichting wordt rekening gehouden met tal van vereisten. De wet heeft geen bepaalde strikt vastgestelde vorm, dus u kunt de gratis vorm gebruiken.

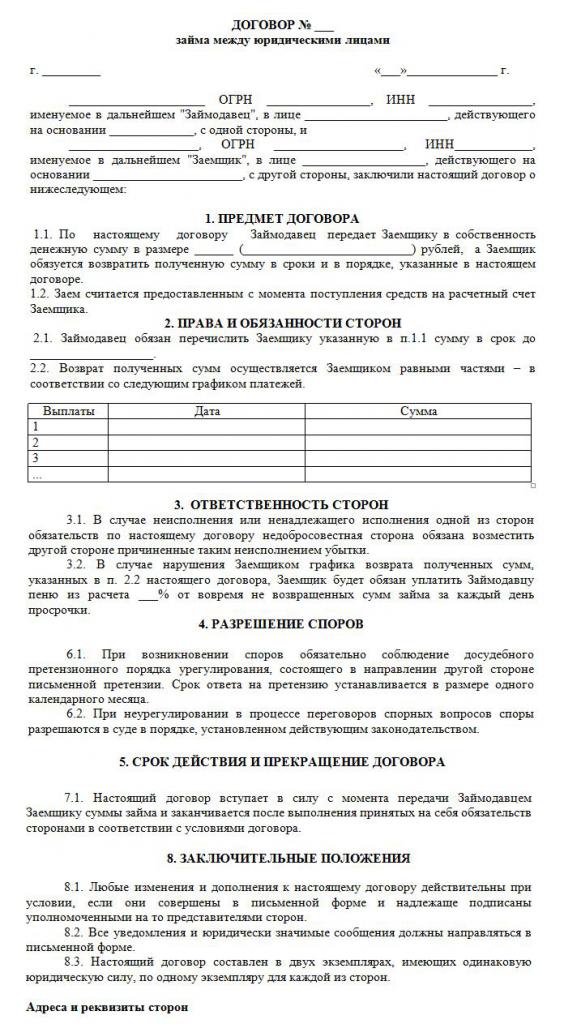

Een document is alleen schriftelijk geschreven. De essentiële voorwaarde is het ontbreken van opgebouwde rente en commissies. Een voorbeeld van een renteloze leningovereenkomst tussen rechtspersonen kan hieronder worden bestudeerd.

De belangrijkste regels voor de vorming van dit document zijn onder meer:

- uitsluitend schriftelijk opgesteld;

- ondertekend door beide partijen bij de overeenkomst;

- aangezien de partijen bij het contract bedrijven zijn, verklaren zij de ondertekening van het document met zegels;

- als het voorwerp van de transactie een geldbedrag is, wordt er direct vermeld dat er geen rente over wordt opgebouwd, anders hebben beide deelnemers onaangename fiscale gevolgen;

- als eigendom wordt overgedragen onder het document, zijn er geen specifieke instructies vereist; daarom wordt een dergelijke overeenkomst standaard als rentevrij beschouwd;

- als een bedrag van meer dan 600 duizend wordt verstrektwrijven., dan moet een dergelijke overeenkomst worden geregistreerd bij overheidsinstanties.

Alleen wanneer met deze feiten rekening wordt gehouden, is het mogelijk om een contract correct te vormen.

Essentiële voorwaarden

Bij het opstellen van dit contract moeten bepaalde basisvoorwaarden worden opgenomen. Aanvullende informatie wordt overeengekomen door twee deelnemers aan de samenwerking. Volgens de wet zijn de voorwaarden noodzakelijkerwijs opgenomen in de overeenkomst:

- directe indicatie dat de lening geen rente inhoudt;

- het bedrag dat is overgemaakt, is aangegeven en mag niet hoger zijn dan 50 minimumlonen;

- de overdracht van geld mag geen verband houden met ondernemersactiviteiten;

- er wordt een methode voor het overboeken van geld gegeven, omdat deze contant kan worden uitgegeven of op de bedrijfsrekening kan worden overgemaakt;

- De exacte datum waarop het geld of een ander item door de lener moet worden geretourneerd, wordt aangegeven.

Op basis van art. 809 van het Burgerlijk Wetboek, is het mogelijk om een dergelijke overeenkomst niet alleen te sluiten bij de overdracht van middelen, maar ook bij het aanbieden van een bepaald ding dat enkele generieke kenmerken heeft.

Andere voorwaarden in het contract kunnen aanzienlijk variëren, afhankelijk van verschillende situaties. Een belangrijk punt is dat elke deelnemer bepaalde rechten en plichten heeft, die strikt moeten worden nageleefd. Als de ontvanger van het geld het geld niet tijdig kan retourneren, zal hij dus geconfronteerd worden met tal van negatieve gevolgen van een renteloze lening tussen rechtspersonen. Het belangrijkste negatieve punt is de mogelijkheid tot confiscatie en verkoop van zijn eigendom. De middelen die uit dit proces worden ontvangen, worden naar de crediteur gestuurd om de schuld af te lossen.

De nuances van de contractvorming

Een renteloze lening tussen rechtspersonen wordt alleen correct uitgevoerd als er een correct opgesteld contract is. Tijdens de vorming wordt rekening gehouden met de volgende kenmerken:

- het is de partijen niet toegestaan onderling afhankelijk te zijn, omdat zij anders de aandacht van een dergelijke overeenkomst zouden kunnen trekken voor belastinginspecteurs of werknemers van andere overheidsinstanties;

- het modelcontract bevat zowel essentiële als aanvullende voorwaarden;

- als er geen belangrijke voorwaarden zijn, wordt een dergelijke transactie als ongeldig beschouwd;

- de volledige naam van beide bij de transactie betrokken bedrijven wordt aangegeven;

- somt de rechten en verplichtingen op die voortvloeien uit ondernemingen na het ondertekenen van een dergelijke overeenkomst;

- de aansprakelijkheid van elke partij wordt verstrekt in geval van schending van de voorwaarden van de overeenkomst;

- er worden methoden voorgeschreven waarmee bedrijven problemen kunnen oplossen of overmacht kunnen veroorzaken, en meestal wordt aangegeven dat vertegenwoordigers van organisaties in eerste instantie moeten proberen problemen op een vreedzame manier op te lossen en pas daarna naar de rechter stappen;

- er worden redenen opgegeven voor een vroege beëindiging van het contract.

Als u het contract correct opmaakt, met vermelding van belangrijke informatie, dan zal dit document niet de aandacht trekken van de bevoegde autoriteiten. Alleen op basis van een dergelijk document worden renteloze leningen verstrekt tussen rechtspersonen. Een voorbeeldcontract bevindt zich hieronder.

Bedrag Beperkingen

Volgens de wet zijn er geen vereisten of beperkingen voor het bedrag dat wordt betaald door een onderneming van een ander bedrijf. Het wordt alleen bepaald door instemming van de partijen. Maar tegelijkertijd zijn er enkele vereisten voor het proces van het overboeken van geld, die contant of niet-contant kunnen worden uitgevoerd. De belastingheffing op renteloze leningen tussen rechtspersonen is hiervan afhankelijk. Daarom worden de volgende regels in acht genomen:

- als de transactie ervan uitgaat dat het geld contant wordt betaald aan de kassa van de organisatie, dan is het op een bepaald moment onmogelijk om een bedrag van meer dan 100 duizend roebel te gebruiken. onder een contract;

- als de lener geld nodig heeft van meer dan 100 duizend roebel, dan is het noodzakelijk om meerdere contracten op te stellen of fondsen in niet-contante vorm over te dragen;

- als een niet-contante methode wordt gebruikt om geld over te maken, dan met een bedrag van meer dan 600 duizend roebel. het is noodzakelijk om het opgestelde contract te registreren.

In geval van overtreding van bovenstaande voorwaarden, zal een audit worden uitgevoerd met betrekking tot beide partijen bij de transactie. Dit kan ertoe leiden dat organisaties aansprakelijk worden gesteld voor geïdentificeerde overtredingen.

Is er een materieel voordeel?

Elke deelnemer aan de transactie moet rekening houden met de fiscale gevolgen van een renteloze lening tussen rechtspersonen. Een bedrijf dat geld ontvangt voor gebruik zonder rente, heeft een zeker voordeel van dit proces. Daarom moet de onderneming bij de berekening van de belastinggrondslag voor inkomstenbelasting rekening houden met de winst.

De accountant moet correct begrijpen hoe dit materiële voordeel correct wordt berekend. Aangezien in het contract geen rentevoet wordt vermeld, wordt de herfinancieringskoers van de centrale bank gebruikt bij de berekening.

Materieel voordeel wordt berekend met de formule: materieel voordeel = herfinancieringsrente * 2/3 * bedrag van de schuld / 365 * looptijd in dagen. De resulterende waarde wordt opgenomen in de belastinggrondslag die nodig is voor de berekening van de vennootschapsbelasting. De berekeningsprocedure wordt uitgevoerd op de dag waarop het geleende bedrag volledig aan de kredietgever wordt terugbetaald. Het houdt geen rekening met hoe de schuld werd terugbetaald, daarom kan het bedrag in termijnen of ineens worden betaald aan het einde van de in het contract gespecificeerde termijn.

Als de belasting over het ontvangen bedrag niet wordt betaald, kan de belastinginspecteur het bedrijf aansprakelijk stellen. Met dit risico van een renteloze lening tussen rechtspersonen moet door elke organisatie rekening worden gehouden.

Belastingheffing van partijen bij een transactie

Elke bedrijfsaccountant moet weten hoe hij een renteloze lening tussen rechtspersonen kan krijgen. Belastingen worden uitsluitend betaald door de partij die materieel voordeel uit dit proces heeft ontvangen.

Een bedrijf dat geld uitgeeft zonder rente, genereert geen winst en heeft daarom geen fiscale gevolgen.

De kredietnemer ontvangt het voordeel vanwege het gebrek aan rente, daarom wordt op basis van de herfinancieringsrente het voordeel berekend, waarna het wordt toegevoegd aan de belastinggrondslag voor de vennootschapsbelasting.

Volgens art. 25 van het belastingwetboek, veel bedrijven via de rechtbank proberen aan te tonen dat er geen belasting moet worden betaald. Om dit te doen, wenden zij zich tot het arbitragehof. In de gerechtelijke praktijk zijn er inderdaad gevallen waarin de rechtbank aan de vorderingen van de eisers voldeed, zodat kredietnemers waren vrijgesteld van het betalen van belasting, maar in de meeste gevallen bewezen vertegenwoordigers van de Federale Belastingdienst dat het bedrijf materiële voordelen had.

Fouten bij de voorbereiding van het document

Het is belangrijk om correct een renteloze leningovereenkomst tussen juridische entiteiten op te stellen. De oprichters controleren de juistheid van de documentvorming, want als er fouten in zitten, kan dit de basis vormen voor de uitdaging.

De meest voorkomende fouten:

- er is geen clausule dat de lening rentevrij is, wat ertoe leidt dat zelfs de kredietgever inkomstenbelasting moet berekenen en betalen, omdat de werknemers van de Federale Belastingdienst zeker weten dat de onderneming rente ontvangt;

- de datum waarop het geld moet worden teruggegeven, is niet aangegeven, wat tot problemen bij het incasseren leidt;

- de partijen bij de transactie zijn onderling afhankelijke personen, daarom heeft elke partij belastingrisico's.

Om fouten in een dergelijk complex en specifiek contract te voorkomen, wordt het aanbevolen om de hulp van een advocaat te gebruiken bij het opstellen ervan.

Nuances van contracten tussen verbonden bedrijven

Een renteloze lening tussen onderling afhankelijke juridische entiteiten leidt tot tal van fiscale risico's.Allereerst verwijst het naar het feit dat werknemers van de Federale Belastingdienst van de kredietgever eisen dat deze belasting betaalt, waarvoor de voordelen die uit dit proces worden ontvangen worden geëvalueerd.

Bovendien worden dergelijke transacties beschouwd als een manier om overheidsinkomsten te verbergen of verschillende frauduleuze regelingen te gebruiken. Daarom kunnen niet-geplande inspecties worden uitgevoerd voor beide bedrijven.

Kan een IP een deelnemer zijn?

Individuele ondernemers zijn geen rechtspersonen; daarom moeten bij het opstellen van verschillende contracten met hen de voor burgers geldende regels worden gebruikt. Ondernemers zijn als individuen verplicht om inkomstenbelasting te betalen, dus wanneer u een renteloze lening van een ander bedrijf ontvangt, heeft een burger financieel voordeel vanwege het gebrek aan rente.

Dit voordeel wordt berekend als 2/3 van de herfinancieringsrente, waarna de resulterende waarde wordt vermenigvuldigd met het bedrag van het ontvangen bedrag. De berekende indicator is verdeeld in 365 dagen en vermenigvuldigd met het aantal dagen gedurende welke de ondernemer het geleende bedrag kan gebruiken.

De berekening resulteert in een belastinggrondslag waarmee 13% wordt betaald.

conclusie

Een renteloze lening kan worden afgesloten tussen bedrijven en individuele ondernemers. Het vereist niet dat de kredietnemer rente aan de kredietgever overdraagt. De uitvoering van een dergelijke overeenkomst heeft veel voordelen, maar het is belangrijk om de fiscale gevolgen voor elke deelnemer te onthouden.

Het is niet toegestaan om een dergelijke overeenkomst tussen onderling afhankelijke bedrijven op te stellen, omdat dit kan leiden tot ongeplande inspecties en de berekening van aanzienlijke belastingen en boetes. Bij het opstellen van het contract is het raadzaam om de hulp van een advocaat in te schakelen om mogelijke fouten te voorkomen.