Organisaties die het vereenvoudigde belastingregime toepassen, moeten eenmaal per jaar een jaarrekening indienen. Deze verplichting is sinds begin 2013 voor hen verschenen, samen met de inwerkingtreding van wijzigingen van wet nr. 402-FZ, die boekhoudregels regelt. Alleen organisaties vallen onder deze vereiste, maar individuele ondernemers kunnen nog steeds geen boekhouding voeren en geen financiële overzichten indienen.

Boekhoudkundige rapportage volgens het vereenvoudigde belastingstelsel

Zoals u weet, is rapportage belasting en boekhouding. De belangrijkste vorm van belastingrapportage onder het vereenvoudigde belastingstelsel is de belastingaangifte, die wordt betaald in verband met de toepassing van dit systeem. Daarnaast rapporteren organisaties over andere belastingen en toeslagen waarvan zij betaler zijn. Wat de boekhoudkundige rapportage betreft, is er geen speciaal formulier voor "vereenvoudigde werknemers", dat wil zeggen dat ze aan algemene vereisten zijn onderworpen. Er is echter één voorbehoud.

Er is een vereenvoudigd fiscaal speciaal regime ingevoerd om kleine ondernemingen voorkeuren te geven. Het kan worden gebruikt door bedrijven die voldoen aan bepaalde parameters qua inkomen en aantal werknemers. Daarom zijn de meeste organisaties die het vereenvoudigde belastingstelsel gebruiken in de praktijk kleine bedrijven. En dergelijke onderwerpen van economische activiteit kunnen niet in klassieke maar in verkorte vorm worden gerapporteerd.

Als een bedrijf dus voldoet aan de criteria van een klein bedrijf en een vereenvoudigd belastingstelsel hanteert, kan het een jaarrekening in een vereenvoudigde vorm indienen. Anders moet ze klassieke rapportage presenteren.

Hoe te weten te komen of een bedrijf op de STS een klein bedrijf is

De wet beschouwt kleine bedrijven die aan dergelijke voorwaarden voldoen:

- Als er rechtspersonen binnen de oprichters zijn, mag hun aandeel niet meer bedragen dan:

- 49% als de oprichter zelf niet tot de categorie kleine bedrijven behoort of een buitenlandse juridische entiteit is;

- 25% als de oprichter een gemeente of een samenstellende entiteit van de Russische Federatie, een liefdadigheidsinstelling, openbare of religieuze organisatie is.

- In het voorgaande jaar ontving het bedrijf een inkomen van niet meer dan 800 miljoen roebel. Alle belastbare inkomsten worden in aanmerking genomen.

- Het gemiddelde aantal mensen dat het afgelopen jaar in de organisatie werkte, bedroeg niet meer dan 100 mensen.

Naast deze criteria zijn er ook speciale voorwaarden voorgeschreven in de boekhoudwet. Vereenvoudigde rapportage kan bijvoorbeeld niet worden toegepast op organisaties die onderworpen zijn aan wettelijke controles. En absoluut alle naamloze vennootschappen zijn hieraan onderworpen. De naamloze vennootschap heeft dus niet het recht om de boekhouding in een verkorte versie over te dragen, zelfs niet als deze voldoet aan de criteria voor kleine bedrijven. Er is ook een beperking voor rapportage in vereenvoudigde vorm voor bepaalde soorten bedrijven. Dit zijn bijvoorbeeld organisaties uit de publieke sector, woningcoöperaties, microfinancieringsmaatschappijen, advocatenkantoren en enkele anderen.

Hoewel het bedrijf voldoet aan alle vereisten voor kleine bedrijven, kan het zich dus onderwerpen aan het vereenvoudigde belastingrapportagesysteem over het vereenvoudigde belastingstelsel.

Wat is het verschil tussen volledige en verkorte rapportage?

Klassieke financiële overzichten bestaan uit de volgende documenten:

- Balans.

- rapporten:

- op financiële resultaten;

- over kapitaalwijzigingen;

- kasstroomoverzicht;

- voor organisaties zonder winstoogmerk - gericht gebruik van fondsen;

- Toelichting

In dit geval zijn de belangrijkste vormen van rapportage de balans en het rapport over financiële resultaten. Al het andere is slechts een bijlage bij de twee genoemde vormen. Het is dus mogelijk dat kleine bedrijven deze toepassingen niet maken.Voor kleine ondernemingen die onder het vereenvoudigde belastingstelsel vallen, bevatten de financiële overzichten dus:

- De balans.

- Verslag over financiële resultaten.

Zoals u ziet, is het aantal formulieren dat kleine bedrijven in de jaarrekening kunnen indienen, aanzienlijk verminderd. Maar daar eindigen de voorkeuren niet. De rapporten zelf kunnen worden opgesteld in een gewone of een vereenvoudigde vorm.

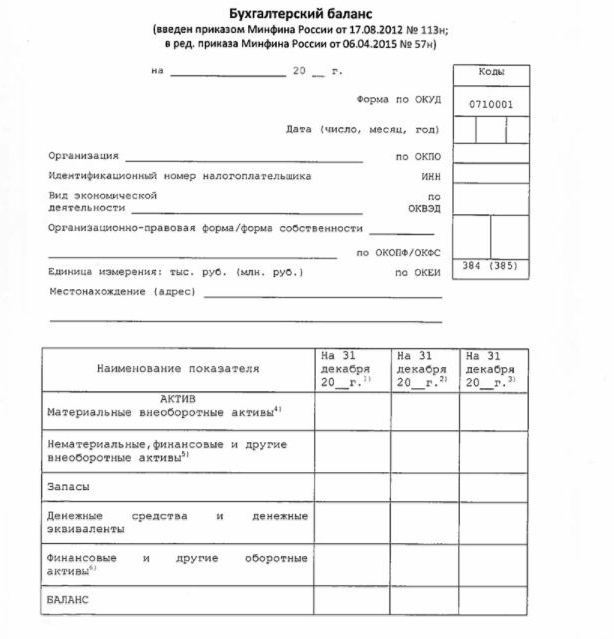

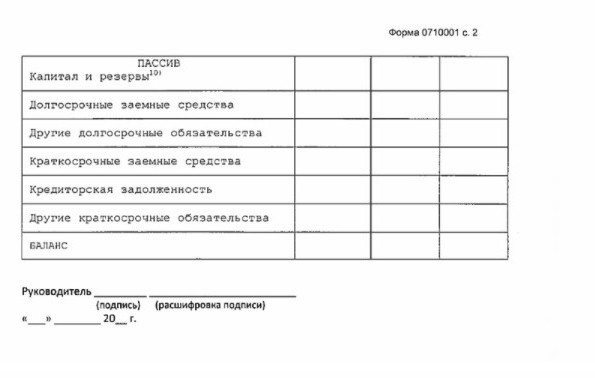

Vereenvoudigde balans

De balans in een vereenvoudigde vorm toont de activa en passiva van de organisatie in een nogal vergrote vorm. De vorm en de procedure voor het opstellen ervan worden gegeven in de volgorde van het ministerie van Financiën nr. 66n (bijlage nr. 5).

Het vereenvoudigde saldo, zoals het klassieke, bestaat uit een actief en een verplichting. De gegevens erin worden echter gepresenteerd zonder granulariteit, dus elk van deze secties bevat slechts een paar regels. De balans bevat informatie voor de rapportage en 2 voorgaande jaren.

Een voorbeeld van financiële overzichten over het vereenvoudigde belastingstelsel, namelijk de hoofdvorm ervan - een vereenvoudigde balans, wordt weergegeven in de volgende afbeelding.

De informatiebron op de balans is de boekhoudkundige gegevens van het bedrijf. Voor kleine ondernemingen is er een mogelijkheid om niet alleen de rapportage te vereenvoudigen, maar ook de boekhouding zelf. In het bijzonder is het toegestaan om een vereenvoudigde rekeninggrafiek toe te passen, geen enkele PBU's te gebruiken, geen reserves aan te leggen (behalve de voorziening voor dubieuze vorderingen), om boekhoudfouten in de huidige periode te corrigeren.

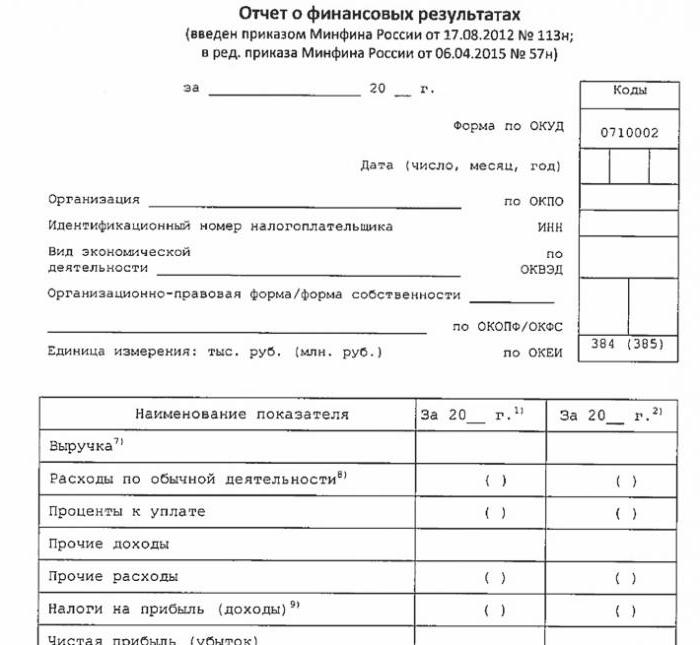

Vereenvoudigde staat van financiële prestaties

De vereenvoudigde vorm van dit rapport is ook sterk verminderd in vergelijking met de klassieker. In zijn tabelgedeelte slechts 7 regels. Het rapport wordt weerspiegeld in opbrengsten, kosten voor de hoofdactiviteit, rente berekend op de betaling van eventueel geleende middelen, andere baten en lasten, belastingverplichtingen, evenals winst of verlies. Net als in de balans worden de gegevens versterkt weergegeven, zonder detail. Het rapport bevat informatie voor de rapportage en voorgaande jaren.

Het rapportformulier wordt weergegeven in de volgende afbeelding.

Hoe te melden

Jaarrekeningen worden eenmaal per jaar ingediend. De deadline is uiterlijk 3 maanden na het einde van het verslagjaar. Dat wil zeggen, rapportage voor 2017 moet vóór 31 maart 2018 worden ingediend. Als algemene regel geldt dat als deze datum in het weekend valt, de deadline wordt verschoven naar de volgende werkdag. De frequentie en deadline zijn niet afhankelijk van of het bedrijf rapporteert over een volledig of vereenvoudigd programma.

Sinds 2013 zijn jaarrekeningen voor het vereenvoudigde belastingstelsel ingediend in twee gevallen: de IFTS, waar het bedrijf is geregistreerd, en de territoriale verdeling van de statistiekinstantie. De rapportage moet dus in ten minste drie exemplaren worden gedaan: een voor elke toezichthoudende autoriteit en de derde voor zichzelf.

Rapportage wordt op papier of elektronisch ingediend. In het tweede geval kan dit door TKS worden gedaan via een gespecialiseerd operatorbedrijf. Rapportering aan de Federale Belastingdienst in elektronische vorm kan ook rechtstreeks op de servicewebsite worden ingediend. Om te verzenden heeft u een verbeterde digitale handtekening nodig.

We merken ook op dat LLC LLC's verplicht zijn om financiële overzichten in te dienen bij de USN in het geval ze geen activiteiten hebben uitgevoerd in het verslagjaar.

verantwoordelijkheid

Als de melding niet op tijd wordt ingediend, resulteert dit in een boete op grond van artikel 126 van de Belastingwet. Voor elke niet-vertegenwoordigde vorm betaalt de organisatie 200 roebel. Een verantwoordelijke ambtenaar kan ook worden gestraft - op basis van artikel 15.6 van het Wetboek van administratieve delicten krijgt hij een boete van 300-500 roebel.

Voor fouten voor de statistische autoriteiten is de straf ernstiger. In dit geval is artikel 19.7 van het Wetboek van Administratieve Delicten van toepassing, en de boete zal van 3.000 tot 5.000 roebel zijn voor de organisatie. Een ambtenaar kan ook betalen voor zijn indiscretie - een boete van 300-500 roebel wordt hem voorgeschreven.

Vervorming van financiële rapportagegegevens wordt zwaar bestraft als deze 10% of meer is en de fout niet is verholpen vóór goedkeuring. In dit geval wordt een boete opgelegd aan de ambtenaar in overeenstemming met artikel 15.11 van het Administratieve Wetboek van de Russische Federatie en zal deze 5.000-1.000.000 roebel bedragen.

Samenvatten

Als een bedrijf dus gebruik maakt van het vereenvoudigde belastingstelsel, kan het alleen financiële overzichten in verkorte vorm indienen als het voldoet aan de criteria van een klein bedrijf. Anders wordt een volledige rapportage met alle bijlagen en een toelichting verstrekt. Vereenvoudigde rapporten zijn vrij eenvoudig van structuur in vergelijking met hun klassieke versies.

Het gebruik van vereenvoudigde formulieren wordt niet toegerekend aan rechtspersonen uit kleine ondernemingen, inclusief die welke USN toepassen. Boekhouding voor kleine ondernemingen is slechts een voorkeur die door de wet wordt gegeven. Om het te gebruiken of niet - elke juridische entiteit beslist onafhankelijk over dit onderwerp.