Boekhouding is het belangrijkste type boekhouding in de organisatie, waardoor een continue, continue, gedocumenteerde en onderling verbonden registratie van zakelijke transacties wordt uitgevoerd.

Alle bedrijfsprocessen worden opgenomen in de boekhouding, waardoor systematisering en het verkrijgen van een volledig beeld ervan voor bepaalde periodes worden uitgevoerd. Primaire bedrijfsactiviteiten worden vastgelegd met primaire documenten, waarmee boekhoudkundig bewijs wordt geleverd, waarmee u activiteiten kunt controleren en betrouwbare en redelijke informatie kunt ontvangen.

Om te beginnen is het vermeldenswaard dat als een organisatie niet alleen de verwerking van grondstoffen van een type onderaanneming uitvoert, maar ook de productie van goederen uit eigen grondstoffen, evenals de daaropvolgende verkoop van deze producten, het verplicht is om een afzonderlijke administratie bij te houden. Deze vereiste is te wijten aan het feit dat dergelijke transacties fundamenteel anders moeten worden weergegeven in de boekhouding.

Dit artikel gaat in op hoe onderaannemingsmaterialen worden verantwoord in de boekhouding.

Wat betekenen dergelijke materialen?

In het geval dat er een overdracht van grondstoffen voor latere verfijning plaatsvindt, blijft de eigenaar van de opgegeven eigenschap de dealer. In dit geval heeft de verwerker niet het recht om het eigendom van anderen op zijn balans weer te geven.

In termen van boekhoudrekeningen voor de boekhouding van grondstoffen, evenals materialen die op revisiebasis zijn overgedragen aan de organisatie, is er een speciale buitenbalansrekening. Dit account heet "Materialen die zijn geaccepteerd voor verwerking" en heeft een serienummer 003. In dit geval wordt onderscheid gemaakt tussen materialen voor uitbesteding die direct op voorraad zijn en materialen die al zijn overgezet naar productie. Deze twee soorten materialen worden geaccepteerd voor boekhouding op subrekeningen 003-1 en 003-2. Dienovereenkomstig worden ze "materialen in voorraad" en "materialen in productie" genoemd.

Kwantitatieve en kostenreflectie

Hoe gebeurt het uitbesteden van boekhouding? Het document moet zowel de kwantitatieve uitdrukking van de materialen als de waarde weerspiegelen. Deze gegevens zijn opgenomen in de documenten die de overdracht van grondstoffen vergezellen. Bovendien is het noodzakelijk om boekhouding te organiseren in de context van klanten, het soort materiaal, hun fysieke locatie.

Een factuur in de vorm van M-15, door de klant verzonden als ondersteunende documentatie voor de overdracht van materialen, vormt de basis voor het accepteren van het materiaal voor boekhouding. De vorm van deze vrachtbrief is wettelijk vastgelegd bij besluit van de Goskomstat van Rusland nr. 71a van 30 oktober 1997

Het is noodzakelijk om op te letten dat op dit moment de uniforme vorm, die de ontvangst van tolmateriaal in de boekhouding weergeeft, niet is goedgekeurd. In dit verband moet in de kolom “basis” in de vrachtbrief een aantekening worden gemaakt “onder de tolvoorwaarden onder contractnummer ...”.

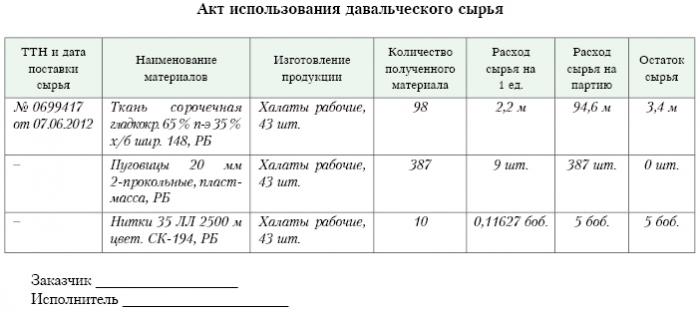

Precies hetzelfde merkteken moet op de ontvangstorder van formulier M-4 staan, die door het verwerkingsbedrijf wordt uitgegeven bij ontvangst van materialen met een tolheffing. Wat is het onderaannemingsrapport? Een voorbeeld wordt hieronder gegeven.

Nadat het werk aan de productie of verwerking is voltooid, wordt het eindproduct overgedragen aan de klant. In dit geval moeten de bijbehorende akte van acceptatie en overdracht, evenals de vrachtbrief, worden opgesteld. De verwerker moet rapporteren hoe hij de aan hem toevertrouwde grondstoffen heeft gebruikt. Als door verwerking een overschot wordt gevormd, kan dit aan de klant worden geretourneerd.Hoewel het contract kan voorzien in een situatie waarin de grondstoffen een gedeeltelijke betaling verrichten voor de verrichte werkzaamheden.

Reflectie op correspondent-account

Overeenkomend account 003 “Materialen die worden geaccepteerd voor verwerking” moeten niet alleen rekening houden met de voor verwerking ontvangen grondstoffen, maar ook met afgewerkte producten. Dit laatste wordt weerspiegeld in dit correspondentaccount totdat het wordt overgedragen aan de klant.

De kosten die gepaard gaan met de verwerking van materialen moeten worden geregistreerd in de rekeningen voor de kosten van de uitvoering van de productie. Dergelijke kosten omvatten: de kosten van persoonlijke materialen die werden gebruikt bij de verwerking, salarissen van werknemers, UST, kosten van algemene economische en algemene productiekarakter, evenals afschrijvingen waaraan vaste activa zijn blootgesteld.

post

De organisatie die zich bezighoudt met de verwerking van tolmateriaal in de boekhouding moet rekening houden met alle bedrijfsactiviteiten. Deze transacties moeten worden weergegeven met behulp van de volgende boekingen:

1. Volgens de incassotelling. Nr. 003 “Materialen die worden geaccepteerd voor verwerking. Dit overeenkomstige account geeft de totale kosten weer van alle materialen die zijn geaccepteerd voor verwerking.

2. Volgens de incassotelling. Nr. 20 "Hoofdproductie" - op een kredietrekening. Nr. 02, nr. 10, nr. 23, nr. 25-26, nr. 69-70. Deze boeking weerspiegelt in de rekening alle kosten die zijn gemaakt bij de verwerking van materialen en grondstoffen.

3. Volgens de incassotelling. Nr. 90 "Verkoop", per subaccount. "Verkoopkosten" - op een kredietrekening. Nr. 20 “De hoofdproductie. Met deze boeking kunt u de kosten afschrijven die ontstaan bij het overbrengen van het eindproduct naar de klant.

Welke boekingen weerspiegelen nog steeds de boekhouding van tolmaterialen?

4. Per incasso. Nr. 62 - op een kredietrekening. 90 "Verkoop", subch. "Omzet". Deze boeking geeft de omvang weer van de inkomsten die werden ontvangen als gevolg van verwerkingsactiviteiten. Het belangrijkste is dat hierbij geen rekening wordt gehouden met de kosten van grondstoffen die van de klant worden ontvangen.

5. Volgens de incassotelling. 90 "Verkoop", voor de subaccount "BTW" - voor een kredietrekening. Nr. 68 "Berekeningen gemaakt voor belastingen", subch. "BTW". Deze boeking toont de berekening van de btw. Maar dit zijn niet alle toltransacties.

6. Volgens de incassotelling. Nr. 90 "Verkoop", in de subaccount "Winst en verlies uit verkopen" - voor de leningsrekening. Nummer 99, Verliezen en winsten. Deze boeking geeft het resultaat weer in financiële termen dat voortvloeit uit de verwerking van tolmateriaal.

7. Volgens de incassotelling. Nr. 51 “Settlement accounts” - op de leningsrekening. Nr. 62 "Nederzettingen gemaakt met kopers en klanten." Deze boeking toont de operatie om de vorderingen van de organisatie terug te betalen die optreedt als een aannemer.

8. Op een kredietrekening. Nr. 003 "Materialen die worden geaccepteerd voor verwerking." Met dit bericht kunt u de totale kosten afschrijven van alle materialen die zijn geaccepteerd voor verwerking door de klant.

Overweeg de boekingsgegevens voor een specifiek voorbeeld.

voorbeeld

Stel dat een productiebedrijf op basis van een contract voor tolheffing vlees heeft ontvangen van een bepaalde boer, waaruit worst moet worden geproduceerd met een totaalgewicht van 15 ton. De kosten van dit product zullen 900 duizend roebel zijn. De partijen kwamen overeen dat zij volgens het werkcontract 236 duizend roebel zullen ontvangen (waarvan btw 36 duizend roebel).

Om de bovengenoemde producten te produceren, zal de vleesverpakkingsfabriek haar eigen materialen moeten gebruiken voor in totaal 40 duizend roebel. De resterende kosten voor de productie van goederen bedragen 83 duizend roebel, waaronder:

• Salarissen aan werknemers in totaal 50 duizend roebel.

• UST ten belope van 13 duizend roebel.

• Afschrijvingskosten gelijk aan 20 duizend roebel.

Vesenny LLC moet al haar activiteiten op de volgende manier weergeven:

1. Debet Nr. 003. Het bedrag van 900 duizend roebel. Het posten weerspiegelt de totale kosten van rauw vlees dat is geaccepteerd voor verwerking.

2. Debet ct. Nr. 20 - Kredietrekening Nummer 10. Het bedrag van 40 duizend roebel. De boeking geeft de afschrijving weer van de kosten van die eigen materialen die werden gebruikt.

3. Debet ct. Nr. 20 - Kredietrekening Nr. 02, 69, 70. Het bedrag van 83 duizend roebel. Deze boeking toont de totale productiekosten van goederen uit vleesgrondstoffen.

4. Debet ct. Nr. 62 - Kredietrekening Nr. 90.1. Het bedrag van 236 duizend roebel. Deze boeking toont de inkomsten die uit de productie kwamen.

5. Debet ct. Nee. 90.3 - Kredietrekening Nummer 68. Het bedrag van 36 duizend roebel. Geeft btw-berekening weer.

6. Debet ct. №90.2 - Credit account 20. Het bedrag van 120 duizend roebel. Deze boeking toont de afschrijving van kosten die tijdens de productie zijn gemaakt.

7. Debet ct. Nee. 90.9 - Kredietrekening Nee. 99. Het bedrag van 77 duizend roebel. Deze boeking geeft het totale financiële resultaat weer.

8. Debet ct. Nr. 51 - Kredietrekening Nummer 62 Het bedrag van 236 duizend roebel. Deze boeking toont de ontvangst van geld van de boer in overeenstemming met het contract.

9. Tegoed 003. Het bedrag van 900 duizend roebel. Deze boeking vertegenwoordigt de afschrijving van de kosten van verwerkte grondstoffen.

Zoals we kunnen zien, moet de organisatie registers bijhouden van activiteiten die verband houden met de verwerking en het gebruik van tolmateriaal op rekening 003, die buiten de balans valt. In dit geval wordt dubbele invoer niet toegepast totdat het eindproduct aan de klant is overgedragen.

Hoe is boekhouding?

Boekhouding en analyse van tolgrondstoffen en materialen op rekening 003 kunnen zowel door klanten als per type grondstof worden uitgevoerd, de evaluatie ervan.

Zoals bij elke productie, kan na verwerking van materiaal, afval of overschot worden gegenereerd. Een overeenkomst kan verschillende situaties omvatten. Dergelijk afval kan naar de aannemer worden teruggestuurd of kan bij de verwerker blijven. Maar er moet een rapport over het gebruik van tolmateriaal worden opgesteld.

In het geval dat het contract voorziet in een situatie waarin het afval bij de verwerker moet blijven, moet de rekening voor de leningsactiviteiten worden weergegeven. Nr. 003, dat de kosten weergeeft van de grondstoffen die werden overgedragen voor verwerking, en om tegelijkertijd de boekhouding te voeren. Nr. 10 "Materialen".

Enkele nuances

Het is de moeite waard aandacht te schenken aan de volgende nuances. Het is heel belangrijk om dit punt in overweging te nemen: is er een verlaging van de transactieprijs met een hoeveelheid van de hoeveelheid afval die optreedt als gevolg van verwerking of niet plaatsvindt. Dit moet het contract voor tolheffing weerspiegelen.

In het geval dat het afval dat voortkomt uit de verwerking van tolgrondstoffen bij de verwerker moet blijven vanwege de gedeeltelijke terugbetaling van de schuld voor de betaling voor verwerking, en ze op de balans worden geregistreerd, bijvoorbeeld als hulpmateriaal, moet een account worden gemaakt op de rekening met de debetrekening. Nr. 10 "Materialen", volgens subaccount. "Andere materialen" - onder de kredietrekening. Nr. 60 "Nederzettingen gemaakt met leveranciers en aannemers."

In het geval dat de afvalstoffen die voortvloeien uit de verwerking geen invloed hebben op het bedrag van de transactieprijs, wordt een dergelijke operatie beschouwd als een giftoperatie. In dit geval moet de incasso-boeking worden gebruikt. Nr. 10 "Materialen", naar de subrekening "Andere materialen" - voor de leningsrekening. Nr. 98 "Inkomsten die in de toekomstige periode zullen worden ontvangen", naar de subrekening "Dankbare ontvangsten".

Daarna zullen de kosten van het afval geleidelijk worden afgetrokken als gevolg van hun gebruik in de productie. Nr. 91 "Overige baten en lasten", subrekening "Overige baten". In dit geval wordt de boeking van de debetrekening gebruikt. Nr. 98 "Inkomsten die in de toekomstige periode zullen worden ontvangen", naar de subrekening "Dankbare ontvangsten" - voor de leningsrekening. Nr. 91 "Overige baten en lasten", subrekening "Overige baten".

Niet-operationele inkomsten

De kosten van eigendom die de verwerker op gratis basis ontvangt, moeten bij het handhaven van de belastingboekhouding worden opgenomen in niet-operationele inkomsten.Deze inkomsten worden erkend op de datum waarop de ondertekening van de wet op het in gebruik genomen materiaal, dat wil zeggen de akte van aanvaarding en overdracht van dergelijk afval.

Het is vermeldenswaard dat bij het uitvoeren van belastingboekhouding er eerder inkomsten worden gegenereerd dan bij het uitvoeren van boekhouding. Hieruit volgt dat het verwerkingsbedrijf verplicht is PBU 18/02 te gebruiken en een belastingvordering van uitgestelde aard in zijn boekhouding op te nemen. Het onderaannemingsrapport geeft dit weer.

Schikkingen tussen de partijen onder de voorwaarden van het contract

Van welke vorm van berekening de partijen het in te dienen contract gebruiken, hangt de weerspiegeling van de in het contract bepaalde schikkingen af. Nederzettingen kunnen worden gemaakt met contant geld, door grondstoffen over te dragen naar de juiste hoeveelheid of eindproducten.

Betaling contant

Deze optie is zo eenvoudig mogelijk. Het is een klassiek schema voor de uitvoering van een contract: de verwerker neemt de verplichtingen op zich om bepaalde werken uit te voeren en de klant neemt op zijn beurt de verplichting op zich om het werk in contanten te betalen. Daarna wordt een rapport over het tolmateriaal opgesteld.

Het voorbeeld dat we hierboven hebben bekeken, weerspiegelt precies zo'n schema voor het maken van berekeningen.

Het gemengde karakter van het contract

In het geval dat betaling wordt gedaan door de overdracht van grondstoffen of afgewerkte producten (geheel of gedeeltelijk), is de aard van het contract gemengd: in het gedeelte waar het werk rechtstreeks wordt geleverd, is het een klassiek contract en in het gedeelte waar het wordt weerspiegeld betalingsschema, het is een klassiek verkoopcontract.

Er zijn redenen om een dergelijke interpretatie te gebruiken. Als we rekening houden met de regels volgens welke het bedrag van de betaling wordt bepaald in overeenstemming met een overeenkomst die voorziet in de nakoming van verplichtingen die voortvloeien uit niet-geldelijke middelen, dan moet men zich laten leiden door “PBU” nr. 9/99 pt 6.3. Volgens "PBU" nr. 10/99 pt 6.3 wordt aangenomen dat het bedrag van de betaling moet worden bepaald in de vorm van de waarde van goederen die door de organisatie worden overgedragen. Als het niet mogelijk is om deze waarde te bepalen, wordt de waarde van de ontvangen goederen gebruikt. Maar op basis van de essentie van het contract zelf, draagt de organisatie die zich bezighoudt met verwerken geen goederen over en ruilt deze in voor bepaalde waarden. Formeel vindt de overdracht van tolmateriaal plaats, dat wil zeggen het resultaat dat is ontstaan als gevolg van de verwerking van materialen of grondstoffen. Deze producten zijn niet het eigendom van de verwerker, en het onderwerp van het contract is de uitvoering van bepaalde werken. De beoordeling van de kosten van het werk dat de verwerker uitvoert, moet dus duidelijk in het contract worden vastgelegd.

Het is belangrijk op te merken dat als een contract informatie bevat dat betaling moet plaatsvinden door overdracht van grondstoffen of afgewerkte producten, het kan worden geclassificeerd als een contract met betaling voor werk op niet-geldelijke wijze.

In dit geval moeten bij het bepalen van de prijs van het werk en de kosten van grondstoffen die als betaling worden overgedragen, de regels worden toegepast die zijn vastgesteld voor dit soort contracten. Dat wil zeggen dat de kosten van het uitgevoerde werk moeten worden bepaald op basis van de kosten van de grondstof zelf, en deze waarde wordt op een speciale manier bepaald. De kosten van zijn eigen werk kunnen bijvoorbeeld door de verwerker worden bepaald op basis van de prijzen waartegen hij dergelijke grondstoffen onafhankelijk verkrijgt, en deze prijs kan aanzienlijk verschillen van die waarvoor de grondstoffen in dit geval zijn gekocht.

Contract algoritme

Om dergelijke nuances te voorkomen, wordt het volgende algoritme aanbevolen:

• Er moet een overeenkomst worden gesloten met betrekking tot de verwerking van door de klant geleverde materialen, die de kosten van de uitgevoerde werkzaamheden vaststelt, maar geen informatie bevat dat betaling zal plaatsvinden door de overdracht van grondstoffen of afgewerkte producten. In het geval dat de berekening op deze manier wordt uitgevoerd, is het de moeite waard om een verkoopcontract te sluiten voor het bedrag dat gelijk is aan de kosten van de ontvangen grondstoffen of eindproducten.

• Achterstallige betalingen moeten worden gecompenseerd. Als het bedrag van het contract hetzelfde is als het bedrag van het verkoopcontract, wordt de compensatie als uitgevoerd beschouwd. Als het bedrag van het verkoopcontract lager is dan het bedrag van het contract, dan zal na de verrekening de schuld van de klant worden gevormd, die contant moet worden betaald.

Grondstoffen (geheel of gedeeltelijk) worden overgedragen om het werk te betalen.

In het geval dat de klant tegelijkertijd kosten voor verwerking en grondstoffen voor betaling verzendt, moet de contractant rekening houden met de kosten van de grondstoffen op de rekening. Nr. 45 "Verzonden goederen." Het is precies dit account dat wordt gebruikt, omdat in een dergelijk geval het eigendom van de grondstoffen van de klant op de processor overgaat bij het voldoen aan de verplichtingen om de verwerking uit te voeren.

Nadat het werk is voltooid, moet de overdracht van tolmateriaal en grondstoffen ten koste van de betaling voor het werk in de rekening worden weerspiegeld. Nr. 91 "Overige baten en lasten" als transactie voor de verkoop van andere activa.

De verwerker moet op zijn beurt het feit van ontvangst van materialen, evenals grondstoffen, weerspiegelen als betaling op rekening 002 "goederen en materialen die worden geaccepteerd voor bewaring". Deze rekening is buiten balans. Grondstoffen worden daarop weerspiegeld tot het moment dat het werk is voltooid.

Hoe tolmiddelen af te schrijven?

Het is belangrijk om op te letten dat in feite dezelfde grondstoffen in twee rekeningen worden verwerkt: 003 en 002, maar een andere waardering hebben. De grondstoffen die voor verwerking zijn geaccepteerd, worden dus verantwoord in het bedrag waarmee dit in de rekening wordt weergegeven. Nr. 10 bij de klant, dat wil zeggen tegen kostprijs. En dezelfde grondstoffen die voor bewaring zijn ontvangen als betaling voor het uitgevoerde werk, moeten worden overgedragen aan de verwerker tegen de prijs waartegen het zal worden verkocht. In dit geval wordt rekening gehouden met de marge en de btw. Dat is de reden waarom alle ontvangen grondstoffen alleen op rekening 003 kunnen worden weergegeven als alle overgedragen grondstoffen worden verwerkt en het overschot dat voortvloeit uit de verwerking, dan bij het verwerkingsbedrijf blijft om het voltooide werk te betalen.

Als de voor betaling overgedragen grondstoffen worden verzonden nadat hij het werk heeft voltooid, moet de klant de afschrijving van tolmateriaal weergeven per factuur. Nee. 90.2 "Verkoopkosten", zonder de factuur te gebruiken. Nr. 45 "Verzonden goederen." De verwerker moet op zijn beurt de grondstoffen weerspiegelen die zijn ontvangen op rekening 10 "Materialen", en zonder tussentijds gebruik van buitenbalansrekening nr. 002 "Materialen en materialen geaccepteerd voor bewaring".

Dus onderzochten we de tolmaterialen, hoe we een rapport opstellen over het gebruik ervan, ook gedetailleerd beschreven. We hopen dat u deze informatie nuttig vindt.