Een co-investeringsovereenkomst voor de bouw, waarvan een steekproef later zal worden gepresenteerd, wordt meestal uitgevoerd door ondernemingen die zich bezighouden met de bouw van faciliteiten met onvoldoende middelen om het werk voort te zetten. Volgens een dergelijke overeenkomst wordt na voltooiing van de maatregelen en het verkrijgen van toestemming om de faciliteit in gebruik te nemen, een deel ervan overgedragen aan de entiteit die het project heeft gefinancierd, naar rato van het betaalde bedrag. Laten we de kenmerken van een dergelijke transactie nader bekijken.

Specificiteit van de belastingen

In de praktijk wordt algemeen aangenomen dat een co-investeringsovereenkomst voor de bouw van een niet-residentieel gebouw of gebouw met meerdere appartementen redt dat de entiteit die de fondsen heeft aanvaard, deze niet in de btw-grondslag opneemt. Deze positie wordt bepaald door de normen van de belastingwetgeving. In het bijzonder bepaalt artikel 39 van de Code dat de verkoop van onroerend goed met een investeringskarakter niet als een verkoop voor belastingdoeleinden wordt beschouwd. De relevante bepaling is beveiligd in sub. 4 p. 3 normen. Ondertussen staat in deze alinea een lijst van activiteiten met een investeringskarakter. Onder hen:

- Bijdragen aan het kapitaal van zakelijke partnerschappen en bedrijven.

- Wederzijdse bijdragen aan coöperatieve fondsen.

- Deposito's in het kader van eenvoudige partnerschapsovereenkomsten (betreffende gezamenlijke activiteiten).

Deze operaties hebben een langlopend karakter. De co-investeringsovereenkomst voor de bouw van een woongebouw of industriële structuur omvat de overdracht van het object in ruil voor geld of andere eigendommen. In de zin van de regels moet een dergelijke operatie worden erkend als een fiscale uitvoering.

terminologie

Er zijn geen wettelijke bepalingen die duidelijk maken wat een co-investeringsovereenkomst voor de bouw is. Het voorbeelddocument wordt ook niet beschreven door de regels. Van de hele verscheidenheid aan definities die door specialisten worden voorgesteld, is de meest geschikte de volgende. Co-investeringsovereenkomst - een overeenkomst waarbij geld en andere eigendommen worden geïnvesteerd met het oog op latere winst.

Draai naar de wet. Zoals de wet van de RSFSR nr. 1488-1 aangeeft, worden investeringen erkend als investeringen met het oog op economische activiteit met winstoogmerk. Deze definitie is aanwezig in 1 artikel. Paragraaf twee van dezelfde norm stelt dat beleggen wordt beschouwd als praktische activiteit gericht op de verkoop van belegde fondsen. Federale wet nr. 160 verwijst naar buitenlands kapitaal. Buitenlandse investeringen worden volgens sectie 2 van de wet beschouwd als de investering van vreemde valuta in het kader van economische activiteit binnen de Russische Federatie.

Sommige experts, die de huidige normen analyseren, stellen voor om de definitie van een investeringsovereenkomst (co-investering) officieel te bepalen. De meeste experts zijn echter van mening dat dit niet praktisch is. Rekening houdend met de bepalingen van wetten nrs. 1488-1 en 160, kan worden gezegd dat elke overeenkomst gericht op het maken van winst wordt beschouwd als een co-investeringsovereenkomst.

Federale wet nr. 39

Deze normatieve handeling definieert beleggingsactiviteit in enge zin. Federale wet nr. 39 heeft betrekking op kapitaalinvesteringen, dat wil zeggen acties die gericht zijn op het maken van winst op de lange termijn door het besturingssysteem te gebruiken dat door de organisatie is gecreëerd. De wet openbaart ook niet zoiets als een co-investeringsovereenkomst. De normatieve handeling verwijst naar het burgerlijk wetboek. Hieruit volgt dat voor een entiteit die uiteindelijk een geconstrueerde of verworven faciliteit als besturingssysteem zal registreren, elke tijdens het bouwproces gesloten overeenkomst zal fungeren als een co-investeringsovereenkomst.

accounting

In PBU 23/2011 is er een definitie van investeringsactiviteit. Clausule 10 bepaalt dat die transacties die verband houden met de verwerving, oprichting, vervreemding van vaste activa worden opgenomen als relevante transacties. Deze omvatten:

- Kosten van de aankoop, bouw, modernisering, wederopbouw, voorbereiding voor de exploitatie van activa. Ze omvatten onder andere de kosten van onderzoek en ontwikkeling, technologisch werk.

- Verkoop van vaste activa.

- Berekening van de rente op verplichtingen die zijn opgenomen in de kostprijs van beleggingen, in overeenstemming met de bepalingen van RAS 15/2008.

- Betalingen met betrekking tot de aankoop / verkoop van aandelen / aandelen in andere bedrijven. De uitzondering zijn financiële investeringen die op korte termijn wederverkoop inhouden.

- Uitgifte van leningen aan andere entiteiten of hun terugbetaling.

- Acquisitie / verkoop van schuldbewijzen, behalve voor investeringen die zijn verworven voor wederverkoop (op korte termijn).

De PBU verwijst dus naar transacties met vaste activa. Deze omvatten OS, immateriële activa, langetermijninvesteringen. Rekening houdend met de bepalingen van federale wet nr. 39, moet worden opgemerkt dat een co-investeringsovereenkomst voor de bouw van een residentieel gebouw of industriële structuur een overeenkomst is die een wijziging van de omvang van vaste activa omvat, die tot uitdrukking komt in 1 deel van het actiefsaldo.

nuances

Niet altijd is een co-investeringsovereenkomst van dien aard voor een partner. Als een besturingssysteem wordt gekocht, kan dit niet alleen worden verkocht (gebruikt), maar ook producten (goederen). Voor de koper is het contract in elk geval een investering. Wat de verkoper betreft, het hangt allemaal af van het object dat hij implementeert.

Bij het opstellen van een contractovereenkomst voor de bouw van vaste activa is een investeringscontract exclusief noodzakelijk voor de klant. Het maakt de contractant niet uit hoe de tegenpartij de geconstrueerde faciliteit voor boekhouding accepteert. De klant kan het weergeven als een vast actief of als onroerend goed bestemd voor verdere verkoop (d.w.z. als een gereed product). Voor de aannemer heeft de overeenkomst betrekking op gewone activiteiten.

Als we het hebben over het memorandum van vereniging voor de oprichting van een nieuwe onderneming of de aankoop van een aandeel in het kapitaal van een bestaande onderneming, dan is het voor de eigenaar van de fondsen een investering. Voor het bedrijf zelf kan de overeenkomst alleen als zodanig worden erkend als het fonds door het besturingssysteem wordt betaald. In deze situatie wordt de schuld van de oprichter afgelost door een vast actief.

U mening

In een van zijn beslissingen heeft de rechtbank bepaald hoe het noodzakelijk is om de overeenkomst inzake co-investering van een woongebouw of industriële structuur te interpreteren. Het is vermeldenswaard dat deze overeenkomst in de praktijk verschillende namen heeft. De door U voorgestelde interpretatie heeft niets te maken met een dergelijk concept als een co-investeringsovereenkomst. De herkwalificatie van een overeenkomst wordt bepaald door een aantal omstandigheden. Allereerst wordt het veroorzaakt door de noodzaak om het doel van de overeenkomst voor belastingdoeleinden te verduidelijken. U stelde het volgende voor. Overeenkomsten met betrekking tot investeringen in de bouw moeten worden aangeduid als verkoopcontracten voor toekomstig onroerend goed. Dienovereenkomstig beschouwen de belastingautoriteiten dergelijke transacties als de verkoop van onroerend goed. Bijgevolg wordt de investeringsbijdrage beschouwd als een voorschot, dat vervolgens zal worden belast met btw, overeenkomstig artikel 154 van het belastingwetboek (clausule 1).

Het is vermeldenswaard dat de betalers zich vóór de beslissing van het Hooggerechtshof hebben laten leiden door de bepalingen van paragraaf 3 van artikel 4 van de federale wet nr. 39. De norm bepaalt dat een klant die niet als belegger optreedt, het recht heeft om kapitaalinvesteringen te gebruiken, bezitten, vervreemden gedurende een periode en binnen de bevoegdheden die in het contract zijn vastgelegd. Zoals uit de formulering blijkt, ontvangt de entiteit geen eigendom van de van buitenaf ontvangen middelen. Dienovereenkomstig werd het type overeenkomst vastgesteld - een agentuurovereenkomst.Als gevolg hiervan was de overdracht van middelen of andere eigendommen niet geassocieerd met de verdere implementatie van de structuur en diende het niet als een object van belastingheffing. Het aan de belegger verschaffen van het onroerend goed waarin hij belegde, werd ook niet als een verkoop beschouwd.

Momenteel is de situatie anders. Opgemerkt moet worden dat in de uitspraak van het Hooggerechtshof verschillende overeenkomsten zijn genoemd die kunnen worden gebruikt als onderdeel van de relaties om de bouw van de faciliteit te financieren. De agentuurovereenkomst is echter niet op hen van toepassing. Dit komt omdat volgens het besluit het eigendom van het object alleen van de eigenaar van de site kan komen.

Co-investeringsovereenkomst: boekingen

Overweeg een situatie waarin het aandeel van de voltooide faciliteit zal worden beheerd door de entiteit die de bouw heeft gefinancierd voor productieactiviteiten, leasing of managementbehoeften. Hoe wordt een co-investeringsovereenkomst weerspiegeld? De berichten zijn als volgt. Op DB-telling 08 vormde de waarde van het object. Het kan in rekening worden gebracht op het account. 01 "OS" of cf. 03 "Winstgevende investeringen". De vorming van de initiële kosten wordt uitgevoerd in overeenstemming met RAS 6/01. In sommige gevallen worden geleende middelen gebruikt om een object te maken. Dan moet de accountant rekening houden met de bepalingen van PBU 15/2008.

Zoals paragraaf 7 van de regels aangeeft, moet de kostprijs van een actief rente bevatten die moet worden afgetrokken ten gunste van de schuldeiser en die rechtstreeks verband houdt met de verwerving, vervaardiging (constructie) van het object. Bij het samenstellen van boekingen onder een co-investeringsovereenkomst met een co-investeerder, moet een accountant niet vergeten dat financieringskosten gelijkmatig kunnen worden opgenomen in andere uitgaven gedurende de looptijd van een schuld.

Speciale gevallen

Als de bouw van de faciliteit voor een lange periode (meer dan 3 maanden) werd opgeschort, stopt de opname van de aan de crediteur verschuldigde rente in de bouwkosten vanaf de eerste dag van de periode na de maand waarin de gebeurtenis plaatsvond. Voor deze periode moeten ze worden afgeschreven naar andere kosten. In geval van hervatting van het werk, wordt opgebouwde rente overgeboekt naar de waarde van het actief. De periode waarin de aanvullende coördinatie van de organisatorische / technische problemen die zich voordeden na het begin van de bouw van de structuur, wordt niet beschouwd als een opschortingsperiode.

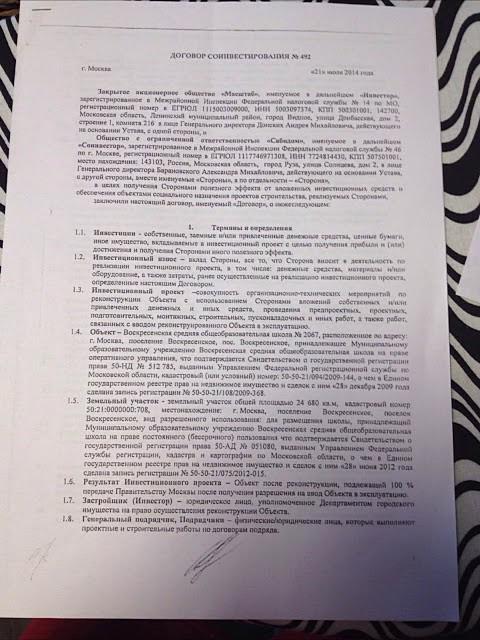

Co-investeringsovereenkomst: steekproef

De overeenkomst is opgesteld volgens de algemene regels voor dit soort documenten. Het gestandaardiseerde formulier is niet wettelijk goedgekeurd. De regels voorzien echter in verplichte details die alle overeenkomsten moeten bevatten, inclusief een co-investeringsovereenkomst. Een voorbeelddocument bevat de volgende informatie:

- Namen van de partijen.

- Datum en plaats van transactie.

- Algemene bepalingen

- Onderwerp van de overeenkomst.

- Rechten en plichten van deelnemers.

- De kosten van de overeenkomst.

- Verantwoordelijkheid van de partijen, ook in geval van eenzijdige weigering om aan de voorwaarden van de transactie te voldoen.

- Overmacht.

- De geldigheidsperiode van het contract.

- Slotbepalingen

- Details van de partijen bij de transactie, hun handtekeningen, stempelafdrukken. Als een co-investeringsovereenkomst met een persoon wordt gesloten, worden zijn paspoortgegevens, woonplaats, volledige naam vermeld.

Om een transactie geldig te verklaren, moet een schriftelijke overeenkomst worden gevolgd. Staatsregistratie van een co-investeringsovereenkomst is niet wettelijk geregeld. In de overeenkomst moeten alle materiële voorwaarden worden vermeld. Deze omvatten met name de definitie van het onderwerp van de transactie. Zo is een co-investeringsovereenkomst opgesteld voor de bouw van een niet-residentieel gebouw. De modelovereenkomst moet informatie bevatten waarmee het object op unieke wijze kan worden geïdentificeerd.

Belangrijk punt

Voordat een overeenkomst wordt gesloten, moet de entiteit die van plan is de bouw van de faciliteit te financieren, de solvabiliteit van de tegenpartij controleren.Als de tweede deelnemer die een co-investeringsovereenkomst voor de bouw (bouwer) heeft gesloten, failliet is, is een advocaat nodig om de situatie met de minste verliezen op te lossen. In de regel zal het niet mogelijk zijn om het probleem vreedzaam op te lossen. Moet contact opnemen met de rechtbank. In dit geval moet rekening worden gehouden met de normen van de wetgeving betreffende de faillissementsprocedure.

Herwaardering van belastingverplichtingen

Als de relatie niet wordt gereguleerd door een partnerschapscontract en een eenvoudig partnerschap, is de waarde van het onroerend goed dat door de investeerder wordt overgedragen voor de bouw van de faciliteit onderworpen aan btw, berekend tegen een tarief van 18%. In dit geval kunnen er vragen rijzen over de boekhouding van uitgaven en belastingen door de eigenaar van de site. Controleautoriteiten kunnen de door de belegger overgedragen middelen beschouwen als de inkomsten van de ontwikkelaar. Volgens de wet kunnen ze worden verminderd met gedocumenteerde uitgaven. Hieruit volgt dat entiteiten die deelnemen aan dergelijke transacties hun belastingverplichtingen voor btw en aftrek van winst opnieuw moeten beoordelen. Dergelijke operaties moeten zowel volgens de geplande als reeds gesloten overeenkomsten worden uitgevoerd, rekening houdend met het statuut van beperkingen (drie jaar) voor het uitvoeren van inspecties van de Federale Belastingdienst.

De bijzonderheden van de weerspiegeling van middelen bij de ontvanger

Bij het overwegen van deze kwestie moet aandacht worden besteed aan alinea 23.1 van lid 3 van artikel 149 van de belastingwetgeving. In overeenstemming hiermee wordt geen btw in rekening gebracht op de diensten van de ontwikkelaar door hem, volgens het contract van gedeelde deelname aan de bouw. Deze overeenkomst is opgesteld met inachtneming van de bepalingen van federale wet nr. 214. Een uitzondering is het werk dat het onderwerp uitvoert als onderdeel van de bouw van productiefaciliteiten. De van de mede-investeerder ontvangen middelen mogen niet worden weerspiegeld in de vorm van gerichte financiering, investeringsbijdrage, enz. Op de balansrekeningen 76/86, maar als een voorschot in het kader van de koop- en verkoopovereenkomst op de rekening. 62. Dit geld moet worden opgenomen in de belastinggrondslag voor btw.

Harmonisatie van voorwaarden

Er zijn gevallen waarin de partijen op het moment van ondertekening van de overeenkomst niet hebben besloten welk deel van de structuur zal worden overgedragen nadat het werk is voltooid aan de projectsponsor. Aannemers kunnen beslissen dat de scheiding zal worden uitgevoerd na voltooiing van de bouw. De entiteit die het geld heeft overgedragen, leert dus alleen over de parameters van het object dat hij daadwerkelijk heeft gekocht, op het moment van uitvoering van het acceptatiecertificaat. In dit geval moet de co-investeringsovereenkomst die zij hebben gesloten, nog steeds worden geïnterpreteerd als een overeenkomst voor de verkoop van een toekomstig object.

Vragen over boekhouding van ontvangers

Na het opstellen van een co-investeringsovereenkomst, voert de ontwikkelaar tijdens de bouw van de structuur twee soorten activiteiten uit. Hij creëert een deel van het object voor zichzelf. Met andere woorden, de ontwikkelaar doet kapitaalinvesteringen in het besturingssysteem. Het tweede deel van de faciliteit wordt gebouwd voor daaropvolgende terugbetaalbare verkoop aan een derde. In dit geval kunnen we praten over het maken van afgewerkte producten (hoewel onbeweeglijk). Als u zich strikt aan de boekhoudvereisten houdt, moeten de kosten voor de constructie van een vast actief op de balans worden geconcentreerd. 08, en de productiekosten van het product - op rekening. 20.

Ondertussen kan een dergelijke scheiding in het bouwproces alleen theoretisch worden gedaan. In de praktijk is een dergelijke differentiatie onmogelijk, vooral wanneer de partners niet hebben besloten welke kamers naar wie gaan. Bovendien kan volgens de voorwaarden van de overeenkomst worden bepaald dat alle kosten voor de faciliteit door de ontwikkelaar worden aanvaard na het verkrijgen van toestemming om de faciliteit in gebruik te nemen.

Tot die tijd geven de boekhoudregisters de bedragen weer die zijn overgemaakt om het werk te financieren. Volgens sommige experts moeten deze fondsen in de balans worden weerspiegeld. 60.

conclusie

Juridische constructies van verschillende overeenkomsten, waaronder co-investeringen, zijn in de eerste plaats gecreëerd om entiteiten te onttrekken aan het betalen van btw. De situatie heeft JOU veranderd.Door de co-investeringsovereenkomsten in de koop- en verkoopovereenkomsten van het toekomstige object opnieuw te kwalificeren, bood de rechtbank de belastingdienst de mogelijkheid om het budget aan te vullen met middelen die ontwikkelaars van hun partners hadden ontvangen. Ondertussen, zoals experts zeggen, hebben de aangebrachte wijzigingen invloed gehad op de gevolgen van dergelijke transacties voor zowel btw als aftrek van winst.

Het belangrijkste kenmerk van co-investeringsovereenkomsten is het feit dat de ontvangen gelden ten gunste van de ontwikkelaar geen eigendom worden. Hij heeft niet het recht om ze naar eigen goeddunken weg te doen, maar is verplicht ze naar de bouw van de faciliteit te sturen. Dienovereenkomstig is de ontvangen financiering gericht. In de zin van de normen van de belastingwetgeving veranderen deze fondsen de grondslag voor aftrek van winst niet en worden ze niet in aanmerking genomen bij de berekening van de btw. Het lijkt erop dat de wetgeving deze kwestie moet ophelderen.