In omstandigheden van economische instabiliteit in het land zijn er vaak problemen met de uitvoering van kredietverplichtingen. Van bijzonder belang is de kwestie van uitstel en schuldsanering voor gezinnen die hypotheekschuld betalen. De voorwaarden van dergelijke contracten zijn indrukwekkend, terwijl de levensomstandigheden van het gezin van jaar tot jaar veranderen en voor het grootste deel onvoorspelbaar zijn.

Niet alleen gewone burgers kunnen zich in een moeilijke financiële situatie bevinden. Er is ook vraag naar uitgestelde betaling van commerciële leningen. Kenmerken van deze procedure worden in dit artikel besproken.

Hoe problemen met kredietschulden op te lossen?

Kredietverlening aan particulieren en rechtspersonen omvat de verstrekking door kredietorganisaties van geldbedragen voor het gebruik van burgers of ondernemingen met de daaropvolgende terugbetaling van het bedrag van de hoofdschuld en de rente zoals bepaald in de overeenkomst.

Doorgaans worden de belangrijkste leningsvoorwaarden weerspiegeld in het contract. Naast het schema voor de terugbetaling van de lening, bevat het door beide partijen ondertekende document informatie:

- inzake aansprakelijkheid voor het in gebreke blijven van kredietverplichtingen op de in het contract voorgeschreven wijze;

- over eventuele geschillenbeslechtingsmethoden tussen de partijen bij de overeenkomst;

- over de mogelijkheid om een uitgestelde betaling voor een lening te verkrijgen.

Als de laatste bepaling niet in het document staat, heeft de lener het recht om onafhankelijk een aanvraag in te dienen bij de financiële organisatie met een verklaring over de levering van deze dienst.

In overeenstemming met het burgerlijk recht (art. 450) kunnen de voorwaarden van het contract op verzoek van een van de partijen bij de transactie worden gewijzigd op basis van een schriftelijke overeenkomst van de kredietgever en de kredietnemer. Deze regel is van toepassing op alle soorten bilaterale en multilaterale transacties. De beslissing om het betalingsschema te wijzigen wordt genomen door het collegiale orgaan van de kredietorganisatie.

Manieren om uitstel te krijgen

Naar goeddunken van de bank krijgt de lener een van de verschillende beschikbare opties. Vervolgens beschouwen we ze in meer detail.

Uitgestelde betaling van hoofdsom

Tegelijkertijd betaalt de kredietnemer alleen de rente op de lening binnen de door de kredietgever gestelde termijn. Aangezien de omvang van de hoofdschuld niet verandert, kan deze methode nauwelijks aanvaardbaar worden genoemd, omdat het percentage wordt berekend op basis van de grootte van de "instantie". Een dergelijke uitgestelde betaling van een lening is de meest winstgevende optie voor een bank dan voor een kredietnemer. Bij het aanbieden van een dienst moet de schuldenaar deze optie als laatste overwegen.

Uitstel van rente

Tegelijkertijd is de schuldenaar gedurende een bepaalde periode vrijgesteld van het betalen van rente, maar blijft hij het bedrag van de hoofdschuld afbetalen. Over het algemeen is de optie niet slecht voor de kredietnemer, maar uiterst lastig voor de kredietorganisatie zelf, daarom wordt een dergelijke vertraging niet vaak geboden.

Uitstel voor lichaam en interesse

Met dit type uitstel krijgt de kredietnemer het recht om betalingen onder het contract op te schorten voor een door de bank vastgestelde periode. Doorgaans duurt de vrijstelling voor leningen niet langer dan drie maanden. Zo heeft de burger de mogelijkheid om zijn financiële situatie te verbeteren en de deadline voor definitieve afrekening met de bank uit te stellen.

Alternatieve betaalmethoden bij de bank

De cliënt heeft het recht om onafhankelijk aan de kredietinstelling de procedure voor te stellen voor de overdracht van betalingen tegen voorwaarden die gunstig zijn voor beide partijen bij de overeenkomst.Bankieren is gebaseerd op het extraheren van een bepaalde winst uit samenwerking met zijn klanten, dus de argumenten van de kredietnemer moeten overtuigend zijn. Onder deze methoden om het probleem op te lossen, kan het volgende worden onderscheiden:

1. Schuldherstructurering. Een vergelijkbare methode is een wijziging in de essentiële voorwaarden van het oorspronkelijke contract, maar in kritieke omstandigheden kan de bank (bijvoorbeeld als de kredietnemer zich in een positie bevindt die vergelijkbaar is met een faillissement) dergelijke maatregelen nemen en enkele bepalingen van het contract herzien, bijvoorbeeld:

- lening definitieve aflossingsperiode;

- valuta van de lening;

- vrijstelling van boetes;

- rentewijziging.

2. Wijziging in betalingsschema. Tegelijkertijd betaalt de lener gedurende een bepaalde periode niet het bedrag van de maandelijkse leningschuld, hetgeen een toename van de omvang van de latere betalingen met zich meebrengt.

Het overgrote deel van de beslissingen van de collegiale raad van de bank voldoet aan de eisen van de kredietnemer. Toegegeven, als gevolg van de hertelling stijgt het totale bedrag en moeten burgers te veel betalen. Aan de andere kant, als de keuze is tussen een faillissementsprocedure en de mogelijkheid om een korte vrijstelling te krijgen, is het saldo voorstander van deze laatste.

Redenen voor uitstel

Niet alle levensomstandigheden beweren de basis te zijn voor het ontvangen van deze service. De lijst van personen die het recht hebben om een uitgestelde betaling van een lening aan Sberbank, VTB 24 of een andere grote financiële instelling aan te vragen, omvat de volgende categorieën burgers:

- werkloze vrouwen in afwachting van de geboorte van een kind, evenals moeders die zorgen voor minderjarige kinderen jonger dan anderhalf jaar;

- tijdelijk werkloze burgers die hun baan moeten verliezen;

- tijdelijk gehandicapte mensen die een behandeling of revalidatie ondergaan vanwege ziekte of letsel;

- burgers die tijdens de aflossingsperiode van een lening een handicapgroep hebben toegewezen;

- Burgers die inkomsten hebben verloren als gevolg van een verandering van woonplaats (bijvoorbeeld bij verhuizing naar een andere regio van het land);

- burgers die hun kostwinner hebben verloren, evenals mensen die gedwongen zijn om voor een ziek familielid te zorgen;

- leners die zich in moeilijke levensomstandigheden bevinden (bijvoorbeeld die hun woning of eigendom hebben verloren door een brand, natuurramp of andere noodsituatie).

Ongeacht de omstandigheden kan de kredietnemer een uitgestelde lening aanvragen bij VTB 24, Sberbank of een andere financiële instelling, de aanwezigheid van een of meer van de bovengenoemde redenen moet worden gedocumenteerd. Medewerkers van een kredietinstelling nemen geen woord, dus verzamel eerst alle documenten die geschikt zijn voor uw situatie.

Wie kan een bank weigeren?

Het is onwaarschijnlijk dat een gewetensvolle kredietnemer die zich in moeilijke omstandigheden bevindt, een kredietinstelling zal weigeren een uitgestelde betaling voor de lening te verlenen. Maar bepaalde categorieën burgers kunnen nog steeds zonder werk zitten.

Er is een grote kans op weigering om aan de aanvraag van de lener te voldoen als hij

- eerder toegestane vertragingen bij de terugbetaling van de lening;

- bezit een slechte kredietgeschiedenis;

Naast gewetenloze leners kunnen de volgende categorieën burgers worden geweigerd:

- personen wier contractduur niet langer is dan drie maanden vanaf de datum van ondertekening van het document;

- leners waarvan de looptijd van het contract afloopt binnen drie of minder maanden na de datum van aanvraag van een uitstel;

- Burgers die door hun eigen schuld inkomsten hebben verloren (bijvoorbeeld vrijwillig stoppen);

- klanten die de eerlijkheid van hun bedoelingen in twijfel trekken.

Kredietvakanties

Aarzel niet als de lener voldoende grond heeft voor een uitstel. Op het gebied van bankdiensten is vroegtijdig beroep beladen met verantwoordelijkheid, bepaald door de voorwaarden van het gesloten contract.De toepassing van boetes zal de situatie van de kredietnemer alleen maar verergeren.

Uiteindelijk blijft de beslissing bij de bank. Dit zijn de meest waarschijnlijke scenario's nadat een klant een uitgestelde lening heeft aangevraagd:

- Aan het verzoek is voldaan, de service wordt geleverd in overeenstemming met de voorwaarden van het contract dat met de klant is gesloten. U kunt vertrouwd raken met de procedure voor de verstrekking van de tekst van het document in handen van de lener. Wees voorzichtig bij het lezen. Misschien wordt de uitgestelde betaling van een lening bij de bank op een terugbetaalbare basis verstrekt. In de meeste financiële instellingen wordt deze service betaald.

- De mogelijkheid om een vertraging toe te kennen wordt individueel bepaald, rekening houdend met relevante omstandigheden. In dit geval bevat de tekst van de overeenkomst geen voorwaarden om te profiteren van de kredietvakanties en de beslissing wordt genomen door het kredietcomité.

- Uitgestelde betaling van een lening bij VTB of een andere bank in het kader van het standaardschuldsaneringsplan. Sommige kredietinstellingen oefenen hun eigen methoden uit om problemen met de terugbetaling van leningen op te lossen. De voorwaarden voor de vertraging zijn niet opgenomen in de tekst van het contract, maar volgens de cliënt biedt de kredietinstelling een aanvaardbare manier om de voorwaarden van het contract te wijzigen. In dit geval heeft de lener het recht om onafhankelijk de meest geschikte optie voor hem te kiezen voor nieuwe voorwaarden voor de terugbetaling van de lening.

- Uitstel in de vorm van een aandeel. Sommige banken oefenen het aanbieden van kredietvakanties uit als een soort promotie of reclame. In de regel worden dergelijke aandelen tegen een vergoeding verkocht.

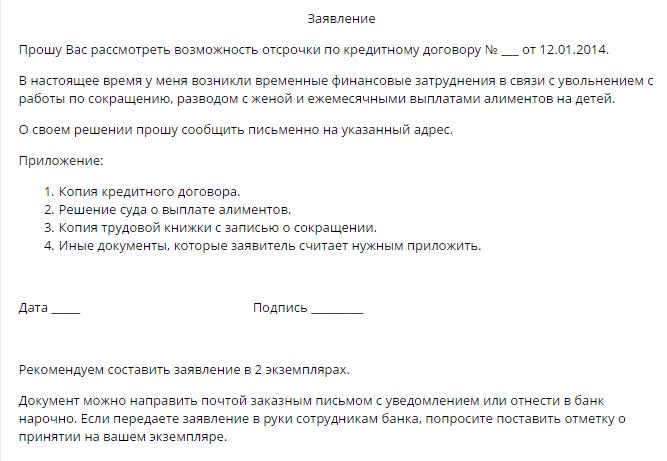

Documenten voor de aanvraag

Naast de toepassing van het standaardformulier voor uitgestelde betaling van een lening, verstrekt de klant de volgende set documenten:

- kopie paspoort;

- certificaat van de FIE over het bedrag van de maandelijkse pensioenopbouw;

- resultatenrekening 2-NDFL;

- certificaat van het arbeidsbureau over de registratie van een burger als werkloos;

- kopie van het werkboek;

- certificaat van toewijzing van een handicapgroep;

- conclusie van de medische instelling over de gezondheidstoestand van de kredietnemer;

- kopie van de geboorteakte van kinderen;

- andere documenten.

Bovenstaande lijst is optioneel. De selectie van de benodigde documenten wordt uitgevoerd afhankelijk van de basis voor het verlenen van uitgestelde betaling van een lening aan personen in deze organisatie.

Gerechtelijke verdaging

Als de kredietnemer het niet nodig achtte om zich tijdig tot de bank te wenden voor het verlenen van een uitgestelde betaling van de lening, loopt hij het risico verweerder te worden in het geval van terugvordering van het bedrag van de hoofdschuld, rente, evenals de boetes en boetes die in het contract zijn vastgelegd. In dergelijke situaties is het beter om niet te verdwalen, maar om een tegenaanvraag in te dienen voor een uitstel- of termijnplan in het kader van een leningsovereenkomst.

Als de aangevoerde redenen overtuigend zijn, neemt de rechtbank een beslissing over het verlenen van een uitstel voor een bepaalde periode of een termijnbetalingsplan, met vermelding van de terugbetalingsperiode en het bedrag van de maandelijkse betaling.

Het wordt niet aanbevolen om de situatie voor de rechter te brengen om het probleem op te lossen, omdat het in dergelijke gevallen zeer waarschijnlijk is dat de inning van kredietfondsen met geweld via de uitvoerende autoriteiten zal plaatsvinden.