Onderaanneming is een boekhoudkundige term. De essentie is dat de aannemer het materiaal van de klant in bewaring neemt en zich ertoe verbindt producten van deze te produceren en betaling te ontvangen. Overweeg in meer detail hoe de boekhouding van tolheffing bij de onderneming plaatsvindt.

Wetgevende regelgeving

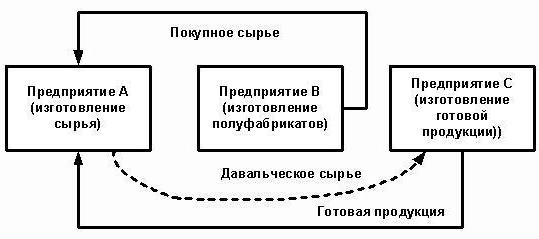

De organisatie die opdracht geeft tot de productie van goederen uit door de klant geleverde grondstoffen, fungeert als klant en de fabrikant als aannemer. Deze transacties vallen onder art. 713, 714 van het Burgerlijk Wetboek van de Russische Federatie. De regelgevende handeling zegt dat werk wordt uitgevoerd met de materialen van de aannemer, zijn strijdkrachten en uitrusting. Als de klant opdracht geeft om producten te maken van zijn eigen grondstoffen, dan vallen dergelijke transacties onder de algemene regels beschreven in Sec. 37.

De aannemer is verplicht om het materiaal economisch te gebruiken en aan het einde van het werk een rapport in te dienen, de rest van de grondstoffen terug te sturen of de kosten van het werk op zijn kosten te verlagen. Als als gevolg van de activiteit afgewerkte producten met gebreken die ze ongeschikt maken voor verder gebruik zijn vrijgegeven, en de redenen voor het optreden ervan verband houden met de levering van materiaal van lage kwaliteit, kan de aannemer betaling eisen voor eerder uitgevoerde werkzaamheden.

Art. 714 voorziet in de verantwoordelijkheid van de aannemer voor het niet bewaren van de geleverde materialen en andere eigendommen. De procedure voor het berekenen van de prijs van werken uit tolmateriaal is beschreven in Art. 709, 711, 720. Uit de bovenstaande normen in het burgerlijk wetboek kunnen de volgende kenmerken van operaties worden onderscheiden:

- door de klant geleverde materialen, evenals daaruit vervaardigde producten, zijn eigendom van de klant;

- de aannemer is verantwoordelijk voor de grondstoffen vanaf het moment van ontvangst, tijdens het productieproces en tot het vrijgeven van de goederen;

- de kosten van de overgedragen grondstoffen zijn niet inbegrepen in de prijs van het contract.

Fiscale nuances

Bij bewerkingen bij de vervaardiging van producten uit tolgelden vindt er geen eigendomsoverdracht van de producten plaats. Daarom worden dergelijke transacties voor belastingdoeleinden geclassificeerd als werk. In art. 38 van het belastingwetboek van de Russische Federatie is er een verklaring voor dergelijke operaties: werk is een activiteit met tastbare resultaten die kan worden gebruikt om aan de behoeften van de organisatie te voldoen. Voor de producten wordt een acceptatiecertificaat uitgegeven. De overdracht van grondstoffen door de klant voor verwerking, evenals de ontvangst van goederen, wordt uitgevoerd zonder de eigendom ervan over te dragen. Daarom zijn dergelijke transacties niet onderworpen aan btw en NPP (inkomstenbelasting).

Onderaanneming: documenten

Alle nuances van de operatie moeten in het contract worden voorgeschreven. In het bijzonder:

- de exacte naam en beschrijving van de overgedragen materialen, hun hoeveelheid, kwaliteit en kosten;

- de procedure voor de overdracht van materialen en acceptatie van het verwerkte product;

- grondstofverbruik;

- betalingsvoorwaarden;

- de aanwezigheid van technologische verliezen (verspilling), de boekhoudprocedure;

- andere voorwaarden.

Onherroepelijk productieafval is gelijk aan materiaalkosten. Ze moeten allemaal worden gedocumenteerd. De basis voor hun afschrijving is het verbruik, dat in het contract wordt aangegeven.

Wanneer materialen worden uitgegeven, wordt een factuur uitgegeven in de vorm van M-15. Het geeft de grondstoffen aan die op tolvoorwaarden worden overgedragen. In geval van onjuist papierwerk kan de belastinginspectie de overdracht als gratis beschouwen en extra btw in rekening brengen. Na het voltooien van de werkzaamheden moet de klant van de aannemer het volgende ontvangen:

- rapport over verbruikte materialen en afval;

- handeling van aanvaarding van het werk.

De organisatie ontwikkelt zelfstandig vormen van documenten.De gebruikte hoeveelheid materiaal moet overeenkomen met de berekening. Op basis van hetzelfde document boekt de boekhouding afboekingen van grondstoffen.

Verantwoording van transacties door de aannemer

Laten we in meer detail bekijken hoe de aannemer transacties in 1C weergeeft. Uitbesteding van grondstoffen wordt in de balans opgenomen op rekening 003 "Materialen in bewerking" en 002 "Materialen en materialen voor opslag van opslagplaatsen". Analytische boekhouding wordt uitgevoerd op tolfaciliteiten, namen, hoeveelheid, opslag- en verwerkingslocaties. Grondstoffen die worden overgedragen voor verwerking worden geboekt in het magazijn van de M-15-vrachtbrief en een ontvangstorder, die een notitie bevat over de tolvoorwaarden.

Productiekosten worden door de aannemer geregistreerd op rekening 20 “Productie”. Als de verwerker tegelijkertijd zijn eigen producten produceert, moet hij afzonderlijke registers bijhouden. Afval wordt op de balans weergegeven als kosteloos ontvangen eigendom. Ze maken deel uit van niet-operationele inkomsten (artikel 250 van het belastingwetboek van de Russische Federatie) na ondertekening van de acceptatie en overdracht van grondstoffen. Ze worden weergegeven in de besturingseenheid op CT98 "Uitgestelde inkomsten" en worden vervolgens afgeschreven op rekening 91 "Overige inkomsten". Aangezien inkomsten in OE eerder ontstaan dan in OE, is er uitgestelde belastingvordering.

Bewerkingsboekingen

Voor meer duidelijkheid is het materiaal van dit blok in de tabel geplaatst.

| operatie | DT | CT |

| Grondstoffen ontvangen | 003-1 | |

| Afgeschreven materialen | 003-2 | 003-1 |

| Weerspiegelde productiekosten | 20 | 02 (70, 10) |

| Producten geaccepteerd in het magazijn | 002 | 003-2 |

| Werk ingediend bij de klant | 62 | 90-1 |

| Belasting weerspiegeld | 90-3 | 68 |

| Kostenberekening | 90-2 | 20 |

| Overgedragen producten | 002 | |

| Residuen overgedragen | 003-1 | |

| Geactiveerd afval | 10 | 98 |

| Weerspiegeld | 09 | 68 |

| Implementatie (afschrijving) van saldi | 98 | 91-1 |

| Terugbetaling ZIJ | 68 | 09 |

| Weerspiegeld financieel resultaat | 90-9 | 99 |

| Belasting weerspiegeld | 99 | 68-4 |

voorbeeld

Het bouwbedrijf ontving van de klant toeleveringsmaterialen voor een bedrag van 100 duizend roebel. en gebruikt ze om goederen te maken. De overeengekomen kosten van het werk zijn 35,4 duizend roebel. (BTW 18% - 5,4 duizend roebel). Acceptatie van grondstoffen wordt uitgevoerd door order nr. M-4 met een opmerking over de tolvoorwaarden.

Administratieve verwerking van bewerkingen in de processor door de processor

Laten we nog eens naar de tafel kijken:

| DT | CT | Bedrag, duizend roebel | operatie |

| 003 | 100 | Weerspiegelde de kosten van tolheffing | |

| 20 | 70-69 | 20 | Verwerkingskosten inbegrepen |

| 62 | 90-1 | 35,4 | Weerspiegeld de kosten van verwerking |

| 90-2 | 68-2 | 5,4 | BTW inbegrepen |

| 90-2 | 20 | 20 | Afschrijving van kosten |

| 51 | 62 | 35,4 | Betaling door de klant wordt overwogen |

| 003 | 100 | Afschrijving van de materiaalkosten tijdens de overdracht van goederen aan de klant |

De verwerking van transacties met de verwerker wordt uitgevoerd op rekening 003 zonder dubbele invoer. Als tijdens de verwerking afval ontstaat, wordt dit aan de klant geretourneerd of door de aannemer bewaard. In het tweede geval wordt een boeking gemaakt volgens КТ003 voor de som van de materiaalkosten met hun acceptatie voor boekhouding op de hoofdrekening “10”. Vervolgens wordt het afval afgeschreven tegen marktprijzen: KT10-6 DT98-2.

Klant boekhouding

Afgewerkte producten zijn eigendom van de klant. In een rapport komt hij aan op account 43 en stelt hij ook een factuur op in de vorm Nr. MX-18. De overgedragen grondstoffen zijn eigendom van de klant. Daarom worden dergelijke transacties weergegeven in subrekening 10-7. In de kostenstructuur van goederen wordt rekening gehouden met de kosten van grondstoffen en verwerkingswerken. Daarnaast zijn transport, reiskosten, intermediaire diensten, overheadkosten.

De verwerkingsovereenkomst kan de volgende betalingsopties omvatten: geld, materialen, goederen, gecombineerde vormen van betaling. Als de dienst in natura wordt betaald, heeft het contract een gemengd karakter en zijn de dalts verplicht het btw-bedrag af te dragen. Als de aannemer het afval heeft achtergelaten, moeten de klant en de besturingseenheid de bewerking voor de gratis overdracht van waarden weerspiegelen, wat gelijk staat aan verkoop en is onderworpen aan btw.

Uitbesteding van grondstoffen: boekingen in controle-eenheid op daltse

Laten we naar de tafel kijken:

| operatie | DT | CT |

| Materiaaloverdracht naar verwerking | 10-7 | 10-1 |

| Afgeschreven materialen op GP | 20 | 10-7 |

| Teruggave weerspiegeld | 10-1 | |

| Verwerking van kostenberekening | 20 | 60 |

| BTW weerspiegeld | 19 | |

| Geaccepteerd voor belastingaftrek | 68 | 19 |

| Afval inbegrepen | 10-12 | 20 |

| Vervaardigde goederen geaccepteerd | 43 | |

| Overgedragen goederen om de service te betalen | 62 | 90-1 |

| Opgebouwde belasting | 90-3 | 68 |

| BTW vermeld | 60 | 51 |

| Offset vereisten | 62 |

Boekhouding in boekhouding wordt uitgevoerd afhankelijk van de aard van de werkzaamheden.

Verfijning van materialen

De klant draagt de grondstoffen over om het in een staat te brengen waarin het kan worden gebruikt bij productieactiviteiten. De verwerker keert in dit geval geen producten, maar aangepaste materialen naar de aannemer terug. Hun klant komt op rekening 10 en verhoogt zijn kosten vanwege de kosten van het werk van de aannemer.

voorbeeld

Een meubelfabriek kocht hout ter waarde van 354 duizend roebel. (BTW 54 duizend roebel). Na uitval van de apparatuur tekende de fabriek een overeenkomst met een houtbewerkingsbedrijf. De fabriek bestelde de productie van planken, die vervolgens werden gebruikt om kasten te produceren. Voor het werk moet je 118 duizend roebel betalen.

| DT | CT | Bedrag, duizend roebel | operatie |

| 60 | 51 | 354 | Betaling voor bos |

| 10-1 | 60

60 |

300 | Bos geaccepteerd |

| 19 | 54 | Gemarkeerde belasting | |

| 68 | 19 | 54 | BTW boekhouding |

| 10-7 | 10-1 | 300 | Ingediende materialen voor revisie |

| 10-1 | 10-7 | Boards ontvangen | |

| 60 | 100 | De kosten van verfijning worden toegewezen aan de kosten van boards | |

| 19 | 18 | Gemarkeerde belasting | |

| 60 | 51 | 118 | Overgebracht naar een processor |

De boekwaarde van de planken waarbij ze in productie worden genomen is: 300 + 100 = 400 roebel.

Materiaaloverdracht en productvrijgave

Dit is het standaardschema. De klant draagt de grondstoffen over en ontvangt producten die vervolgens worden verkocht. De materiaalkosten worden afgeschreven naar productie op het moment van ontvangst van de goederen. Verwerkingswerken zijn ook opgenomen in de productiekosten en worden in aanmerking genomen bij het vormen van de kosten.

voorbeeld

LLC verwierf stof ter waarde van 472 duizend roebel. (Btw 72 duizend roebel) en overgebracht naar een andere organisatie voor het maken van een jas. De kosten van het werk worden geschat op 236 duizend roebel. met btw.

| DT | CT | Bedrag, duizend roebel | operatie |

| 10-1 | 60 | 472 | Stof geaccepteerd voor boekhouding |

| 19 | 60 | 72 | Toegekende btw |

| 60 | 51 | 472 | Betaling aan de leverancier |

| 68 | 19 | 72 | BTW afgetrokken |

| 10-7 | 10-1 | 400 | Ingediende materialen voor verwerking |

| 20 | 10-7 | 400 | Geladen materialen |

| 20 | 60 | 200 | In rekening gebrachte verwerkingskosten |

| 19 | 60 | 36 | Toegekende btw |

| 60 | 51 | 236 | Betaalde verwerking van grondstoffen |

| 68 | 19 | 36 | Belastingaftrek |

| 43 | 20 | 600 | Geaccepteerde eindproducten (400 + 200) |

De productiekosten omvatten de kosten van materialen en verwerking. Om de berekeningen in het voorbeeld te vereenvoudigen, had de organisatie geen andere productiekosten. In de praktijk kunnen de kosten van het product bovendien transport, reiskosten, intermediaire diensten, een deel van de algemene productiekosten omvatten.

Overdracht van goederen en ontvangst van andere producten

De raffinaderij wordt overgedragen voor verwerking, die wordt geregistreerd bij de klant op rekening 43. Het resultaat van de verwerkingstransactie is ook het product, maar in een andere staat. Een dergelijk schema wordt vaak gebruikt wanneer olieraffinage. Black Gold is een product voor olieproducerende organisaties. Het wordt vermeld op rekening 43-1 "Productiekosten". Bij het overbrengen van materialen naar verwerking wordt account 43-2 “GP in verwerking” geopend. De resulterende producten worden teruggestuurd naar de klant op account 43-3 "GP na verwerking."

voorbeeld

De organisatie brengt op commissiebasis olie over voor raffinage. De productiekosten bedragen 1 miljoen roebel. De werken worden geschat op 472 duizend roebel. met btw. Als gevolg van de verwerking werden twee soorten producten met een oliegehalte van 30% en 70% geproduceerd. Andere kosten in verband met de productie van goederen bedroegen 200 duizend roebel.

Om de activiteiten in de BU te verantwoorden, worden subrekeningen gebruikt:

- 43-1 "Productiekosten";

- 43-2 "GP voor verwerking";

- 43-3 "GP na verwerking."

| debet | credit | Bedrag, duizend roebel | operatie |

| 43-2 | 43-1 | 1000 | Olie overgebracht naar raffinage |

| 43-3 | 43-2 | 300 | Product nr. 1 geaccepteerd (1000 x 30%) |

| 700 | Geaccepteerd voor registratieproduct nr. 2 (1000 x 70%) | ||

| 60 | 51 | 472 | Betaalde verwerking |

| 20 | 60 | 400 | Kosten inbegrepen |

| 19 | 72 | Gemarkeerde belasting | |

| 68 | 19 | 72 | Belastingaftrek |

| 43-3 | 20 | 120

280 |

De verwerkingskosten zijn inbegrepen in de productiekosten:

productnummer 1 (400 x 0,3); productnummer 2 (400 x 0,7). |

| 60

140 |

Een deel van de overige kosten is inbegrepen in de primaire kosten:

productnummer 1 (400 x 0,3); productnummer 2 (400 x 0,7). |

De totale productiekosten na verwerking zijn:

Nr. 1: 300 + 120 + 60 = 480 duizend roebel .;

Nr. 2: 700 + 280 + 140 = 1.120 duizend roebel.

Voor- en nadelen

Het is voordelig voor de aannemer om goederen te produceren uit tolgrondstoffen.Als er veel orders zijn, maar er is onvoldoende eigen productiecapaciteit, kan hij een deel van de orders overdragen aan een derde onderneming. Kleine handelsorganisaties maken vaak gebruik van de diensten van aannemers om hun goederen in bedrijfscontainers te verpakken.

De verwerker draagt niet de implementatiekosten, er is geen risico dat de vervaardigde goederen niet in vraag zijn. De verwerking gebeurt ten koste van klantmateriaal. De fabrikant is verantwoordelijk voor hun veiligheid en moet:

- waarschuw de klant voor de ongeschiktheid, slechte kwaliteit van het materiaal;

- een rapport indienen over de verbruikte grondstoffen en het saldo retourneren.

nuance

De rekening 003 is specifiek toegewezen voor de verwerking van tolgrondstoffen en bij overtreding van deze regel wordt een boete van 5000 roebel verstrekt. Als het contract echter niet de kosten van de overgedragen materialen aangeeft, is er geen reden om de transactie als economische transactie te verantwoorden. De kosten van grondstoffen nemen niet deel aan de vorming van een actief, verplichting, zijn geen baten of lasten. Daarom is het niet-reflecteren op rekening 003 geen belastingovertreding.

Als de verwerker op een gemeenschappelijke basis betaler is van NPP en btw en materialen ontvangt, weerspiegelt deze deze als tolgrondstoffen op de buitenbalansrekening. Hij trekt ook geen belasting af, vooral omdat de verkoper geen factuur afgeeft tijdens de overdracht, maar een factuur zonder btw vormt.

Bij de verkoop van goederen gemaakt van tolgrondstoffen, wordt de basis voor de berekening van de belasting bepaald als de kosten van hun verwerking, andere transformatie zonder btw. Bij het aanvaarden van het werk, maakt de aannemer een factuur op. De kosten van het werk zijn onderworpen aan btw met een tarief van 18%, omdat het object het werk is en niet de verkoop van goederen.

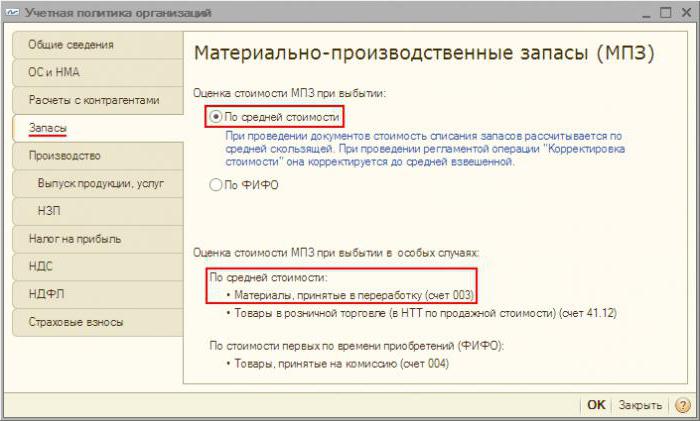

Boekhouding in "1C: Boekhouding"

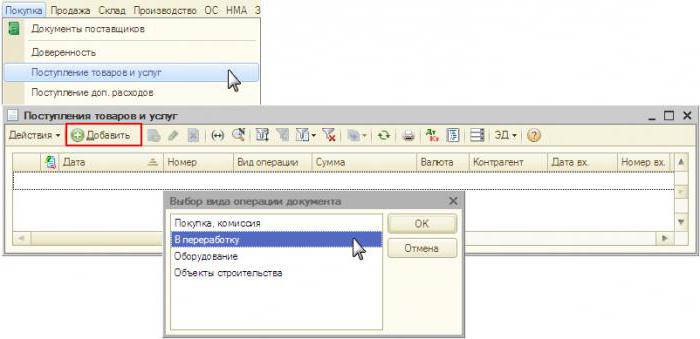

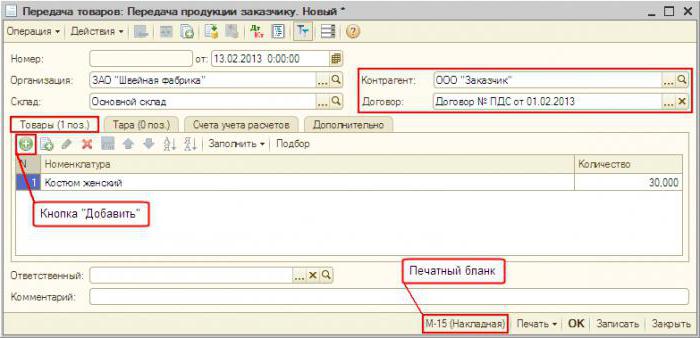

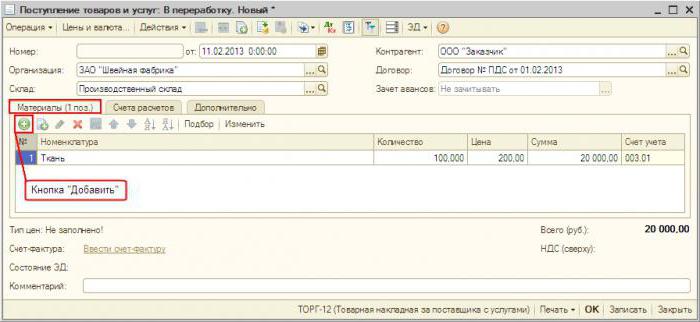

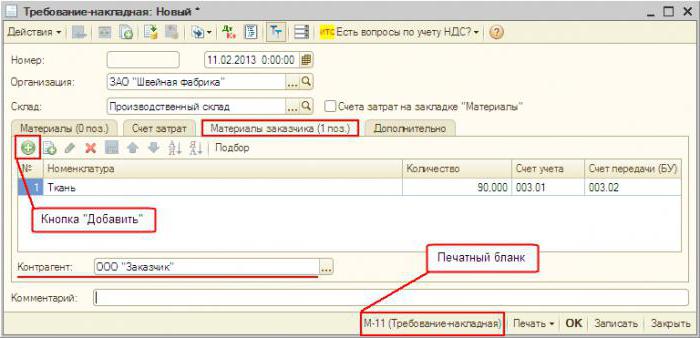

De verantwoording voor tolheffing in het programma verschilt praktisch niet van de standaard. De ontvangst van materialen is gedocumenteerd "Ontvangst van goederen en diensten" in het menu "Inkoop". Type bewerking - "Naar verwerking". In het document zelf moet u materialen selecteren en opgeven buitenbalansrekening. Verder worden de documenten "Vereiste vrachtbrief" overgedragen aan verwerking. Na voltooiing van het proces wordt een "Productierapport" gegenereerd. Het geeft het aantal geproduceerde goederen en hun kosten aan. Het document "Overdracht van verwerking" -producten worden overgebracht naar een specifiek magazijn. Op basis van de 'Factuurbehoefte' wordt de 'Verkoop van verwerkingsservices' gevormd. Vervolgens wordt volgens dit document een 'factuur' gevormd. De teruggave van het afval gebeurt door de "Teruggave van goederen aan de leverancier".