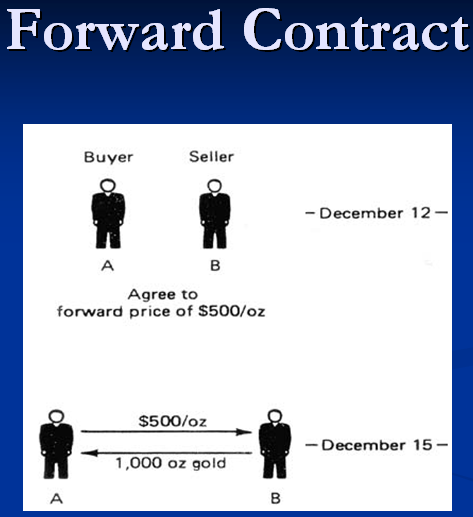

In de economie zijn er een groot aantal financiële instrumenten. Laten we het over een van hen hebben. Een termijncontract is in feite een contract gesloten tussen twee partijen dat in detail de aankoop of verkoop beschrijft van een specifiek bedrag van de onderliggende waarde tegen duidelijk gedefinieerde kosten, met de voorwaarden van de overeenkomst in de toekomst inclusief. Dit ondertekenen soort contract betekent dat een van de partijen bij de transactie - de verkoper, zich ertoe verbindt een specifiek bedrag aan onderliggende activa te leveren op het nummer dat in het contract is gespecificeerd, maar dat op afstand staat ten opzichte van de datum van ondertekening van het contract. De andere kant - de koper, neemt de verplichting op zich om de levering op tijd te accepteren.

Belangrijkste kenmerken van contracten

De datum waarop het termijncontract wordt ondertekend, wordt de datum van overeenkomst genoemd. Het aantal dat door de partijen wordt bepaald als het tijdstip van de overeenkomst wordt de datum van betaling of afwikkeling genoemd. Het tijdsinterval vanaf het moment van ondertekening van het contract tot het moment van afwikkeling wordt vooruitgeroepen. Contracten kunnen worden gesloten voor alle voorwaarden en bedragen, het hangt allemaal alleen af van de behoeften van elk van de partijen. Termijntransacties worden als de meest effectieve beschouwd, waarvan de waarde begint met $ 5 miljoen. In het kader van de internationale derivatenmarkt varieert het aantal contracten van 1 tot 100 miljoen. Elk van de parameters - de datum van ondertekening van het contract en de afwikkelingsdatum, het transactiebedrag en het volume van de onderliggende waarde - worden puur op individuele wijze bepaald. Er zijn geen beperkingen voor dit probleem.

Risico-afdekking

Dankzij de voorlopige bepaling van de waarde van het contract is het afdekken van risico's mogelijk. Door de waarde van een financieel instrument in te stellen, zijn zowel de verkoper als de koper voor de termijn volledig bevrijd van het risico van veranderingen in marktwaarde. De transactie staat bepaalde voordelen niet toe. De verkoper ontvangt geen materieel voordeel in geval van een stijging van de waarde van een actief op de markt en de verkoper ontvangt geen resultaat van een daling van hetzelfde actief. Als deze situatie zich voordoet, kan een van de partijen zijn verplichtingen weigeren, omdat hij de kans krijgt om een deal te sluiten tegen gunstiger voorwaarden. Contracten worden gedefinieerd als solide termijntransacties. Het is de verplichting om aan zijn deel van de overeenkomst te voldoen die hieraan ten grondslag ligt; zonder dit kenmerk zou het instrument ophouden te bestaan als een richting voor het afdekken van risico's.

Het verhaal

Termijntransacties verschenen voor het eerst ongeveer 400 jaar geleden. Ze hadden het formaat van regelingen voor de verkoop van toekomstige gewassen. In de afgelopen decennia zijn contracten bijzonder populair geworden, met financiële instrumenten als hoofdonderwerp. De financiële termijnmarkt is in wezen een OTC-markt. Wisselhandel is onaanvaardbaar vanwege de eigenheid van de voorwaarden voor het sluiten van overeenkomsten. Formeel kan elke bedrijfsentiteit deelnemen aan contracthandel. In de praktijk wordt de keuze van een partner zeer zorgvuldig en zorgvuldig uitgevoerd, omdat dit het risico op verstoring van de levering vermindert.

Forward marktdeelnemers

Voor het grootste deel zijn de partijen bij de overeenkomsten grote banken en pensioenfondsen, verzekeringsmaatschappijen met een positieve reputatie. Bepaalde categorieën transacties zijn onderworpen aan bepaalde beperkingen.Als voorbeeld, forward-leningstransacties, waarbij een partij een open kredietlijn moet hebben in het bedrijf dat optreedt als de tweede partij in de overeenkomst. Particuliere ondernemers kunnen ook als bieders fungeren, maar ze moeten een krachtige materiële basis hebben en actieve deelnemers zijn aan het financiële wereldleven.

Wie bepaalt de stemming op de termijnmarkt?

De meest actieve spelers op de termijnmarkt zijn banken. Ze gebruiken actief een valutatermijncontract om hun eigen risico's in verband met waardeveranderingen van financiële instrumenten af te dekken. Financiële instellingen bieden dit type regeling aan met eenzelfde doel als hun klanten. Vanwege de grote financiële mogelijkheden in termen van distributie en aantrekking van materiële middelen, vermijden banken, in tegenstelling tot andere bieders, echte verliezen, zelfs als de marktprijzen niet in de hand spelen. Door twee tegengestelde contracten af te sluiten, slaagt de bank erin om het verlies op de ene transactie gemakkelijk te dekken met winst op de andere. Banken kunnen ook optreden als tussenpersonen, die helpen marktpartijen te vinden met tegengestelde verlangens.

Contracthandel bijzonderheden

Forward contract trading heeft geen duidelijke georganiseerde structuur. De geringe concurrentie in dit activiteitssegment biedt banken bepaalde voordelen in de vorm van de mogelijkheid om hun partnerschapsvoorwaarden op te leggen aan de partijen bij de overeenkomsten. De winst die valutatermijncontracten kunnen opleveren, is grotendeels afhankelijk van het vermogen om de toekomstige waarde van het actief te voorspellen, wat de basis van de overeenkomst is.

Banken winnen hier omdat ze toegang hebben tot een enorme hoeveelheid informatie, professionele analisten werken erin. Dit leidt tot de vorming van een enorme en actieve aanbodmarkt, de OTC-aandelenmarkt. Termijncontracten kunnen niet alleen worden ondertekend voor het werkelijke bedrag, maar ook voor een voorwaardelijk bedrag. In het laatste geval betaalt de ene partij na de uitvoering van de overeenkomst bij een verschil in het contract en de marktwaarde van de onderliggende waarde alleen het prijsverschil. Er vindt geen feitelijke uitwisseling van valuta, aandelen, effecten en andere financiële instrumenten plaats.

Voordelen van contracten

Een termijncontract is een universeel financieel instrument dat bepaalde voordelen heeft ten opzichte van andere soortgelijke. Het belangrijkste voordeel van de transactie ligt in het individuele karakter ervan, waardoor een zeer professionele afdekking van risico's mogelijk is. Toekomstige overeenkomsten voorzien niet in de inbeslagname van extra fondsen, commissies. Wat betreft de privileges voor banken, is het mogelijk op te merken dat de waarde van het onderliggende actief kan worden vastgesteld en de voorwaarden van de overeenkomst kunnen worden bepaald, aangezien de transacties zonder recept zijn.

Nadelen van contracten

Het grootste nadeel van het contract is het gebrek aan manoeuvreerruimte. De verplichting van de partijen om hun deel van de overeenkomst na te komen, staat niet toe het contract te beëindigen of de voorwaarden ervan vóór de deadline te wijzigen. Het ontbreken van een secundaire termijnmarkt maakt doorverkoop van het contract eenvoudigweg onmogelijk. Dit leidt tot een voldoende lage liquiditeit van het instrument met een te hoog risico dat een van de partijen zijn verplichtingen niet nakomt. Het strakke handelskader dwong marktpartijen om mazen te zoeken. Vandaag is bijvoorbeeld de praktijk van het sluiten van contracten heel gebruikelijk, wat voorziet in de mogelijkheid om overeenkomsten te beëindigen door instemming van twee partijen of op initiatief van één, maar met daaropvolgende betaling van een vergoeding.

Wat beperkt het aantal deelnemers aan de termijnmarkt?

Het aantal deelnemers aan de termijnmarkt is strikt beperkt door een hele reeks normen en standaarden.Om een termijncontract te kopen of verkopen, moeten handelsdeelnemers een kredietlimiet, een hoge rating en stabiele financiële contacten met een bankinstelling hebben. Het gebrek aan forward-transacties voor deelnemers is te wijten aan beperkte mogelijkheden bij het kiezen van een partnerbank; u moet de voorwaarden accepteren die door financiële instellingen zijn voorgeschreven. Er zijn bepaalde problemen verbonden aan het zoeken naar partners, omdat het niet zo eenvoudig is om een partij te vinden die klaar is om de tegenovergestelde positie in te nemen. Dit leidt tot onvoldoende populariteit en activiteit van de termijncontractmarkt.

Wat is het verschil tussen futures en termijncontracten?

Toekomstige waardecontracten zijn forward en futures. Het verschil tussen hen is aanzienlijk. De forward wordt ondertekend tussen de koper en verkoper, terwijl het hoofddoel van het partnerschap de werkelijke levering van het actief is. Termijnregelingen worden gerealiseerd binnen de OTC-markt, wat leidt tot een lage liquiditeit van het instrument in vergelijking met futures. Het is bijvoorbeeld heel moeilijk om een koper voor honderden tonnen metaal te vinden als deze niet langer relevant is voor een bepaalde fabriek.

Futures in vergelijking met de forward fungeert als een gestandaardiseerd contract, waarvan het hoofddoel is dit is speculatie. Er is geen sprake van een reëel aanbod. Forwards en futures worden, ondanks de schijnbare schijnbare overeenkomsten, gebruikt voor tegengestelde doeleinden. De term "gestandaardiseerd" betekent een duidelijke beperking van de hoeveelheid goederen door de ruilvoorwaarden. Alleen hele partijen zijn toegestaan om te handelen. Veel koper is bijvoorbeeld 2500 pond en tarwe is 136 ton. Opties, forwards en futures zijn financiële instrumenten, maar het doel van hun bestaan is anders, wat de bijzonderheden van de applicatie bepaalt.

Valutatermijncontracten

Het algemene kenmerk van een valutatermijncontract voorziet in een voorlopige verduidelijking van de partnerschapsvoorwaarden in de volgende parameters:

- De valuta van het contract.

- Transactie bedrag.

- Wisselkoers.

- Datum van betaling.

De duur van forward-transacties kan variëren van 3 dagen tot 5 jaar. De meest voorkomende contractvoorwaarden zijn 1, 3, 6 en 12 maanden vanaf de datum van sluiting van het contract. Een valutatermijncontract is inherent gecategoriseerd als bankactiviteiten. Het is niet gestandaardiseerd en kan aan elke situatie worden aangepast. De markt voor termijntransacties, waarvan de duur niet langer is dan 6 maanden in dominante valutaparen, is zeer stabiel. Het marktsegment waarin transacties worden afgesloten voor 6 maanden of meer is onstabiel. Elke gerealiseerde langetermijntransactie kan een aanzienlijke schommeling in wisselkoersen veroorzaken voor valutamarkt.

Soorten doorzendactiviteiten

Het termijncontract kan in twee formaten worden gepresenteerd:

- Een eenvoudige voorwaartse transactie of een regelrechte overeenkomst. Dit is een enkele conversietransactie met een duidelijke valutadatum die verschilt van de spotdatum. De situatie voorziet niet in een gelijktijdige omgekeerde transactie. Tussen de partijen wordt een overeenkomst gesloten voor de levering van een bepaald bedrag voor een duidelijk omschreven termijn en tegen een vast tarief. Dit formaat van operaties wordt veel gebruikt voor verzekeringen tegen wisselkoersvolatiliteit.

- Swap deals. Deze tandem is het tegenovergestelde van transacties van het conversietype die verschillende valutadata hebben. Valutatransacties tussen banken zijn een soort combinatie tussen het kopen en verkopen van één valuta, maar met volledig verschillende tijdsintervallen. Een bepaald bedrag in het equivalent van één valuta wordt tegelijkertijd voor een duidelijk gedefinieerde periode op de markt verkocht en gekocht en vice versa.

Gezien de vraag wat een termijncontract is, is het de moeite waard om te verduidelijken dat in dit soort overeenkomsten een gespecialiseerde termijnkoers wordt gebruikt, die radicaal verschilt van de spotkoers.De reden ligt in de verschillen tussen de rentetarieven op deposito's die landen aanbieden. Voor de berekening van de termijnkoers wordt een gespecialiseerde formule gebruikt.