Door de aard van onze activiteit of als gevolg van onverwachte levensomstandigheden is ieder van ons minstens een keer een concept als krediet tegengekomen. Maar weinig mensen dachten na over de betekenis van de lening. Hoe is hij? En wat zijn de principes van lenen?

Een kleine schets over de lening

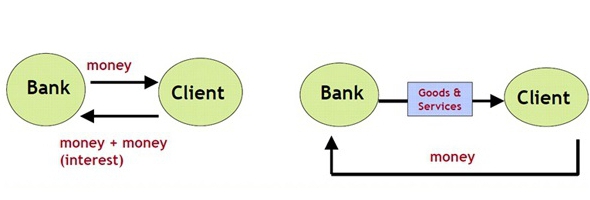

Overweeg het concept krediet meer in detail. Het wordt dus geïnterpreteerd als een speciaal systeem van relaties, dat voorziet in de overdracht van financiën, effecten en dingen, objecten vertegenwoordigd in immateriële, monetaire en goederenvorm, van de ene persoon naar de andere. Tegelijkertijd vindt de overdracht van kostbaarheden, voorwerpen en geld plaats in het kader van de huidige wetgeving, heeft zijn eigen voorwaarden en houdt ook de terugbetaling en betaling van een bepaald bedrag in voor gebruik.

De interactie die plaatsvindt tussen de twee bovengenoemde personen wordt een kredietrelatie genoemd. Op zijn beurt wordt een entiteit die deelneemt aan kredietrelaties en objecten in monetaire, commodity- of immateriële vorm aanbiedt, een schuldeiser genoemd. Dienovereenkomstig wordt de persoon die de lening heeft ontvangen de lener genoemd. Een overeenkomst voor wederzijds voordelige samenwerking tussen de kredietgever en de kredietnemer wordt op papier overgedragen en heeft de vorm van een overeenkomst tussen de partijen. Over de huidige principes van kredietverlening zullen we verder beschrijven.

Wat is een leningsovereenkomst?

Een leningsovereenkomst is een document dat verwijst naar de rechten en plichten van de partijen. Het verwijst ook naar de datum en reden voor het sluiten van de overeenkomst (in dit geval het ontvangen van het derde bedrag van de ene persoon naar de andere), het overgedragen bedrag, de hoeveelheid goederen, enz.

Het contract geeft de voorwaarden voor de maandelijkse betaling van de lening, het bedrag van de terugbetaling, en biedt ook een schema op basis waarvan de kredietnemer verplicht is zijn verplichtingen na te komen. De geleende persoon moet de lening bijvoorbeeld op de tiende van elke maand terugbetalen. Wat zijn de voorwaarden van de lening, zeggen we verder.

Het contract vermeldt ook de commissie voor diensten die aan de lener in rekening worden gebracht tijdens de verwerking van de lening, evenals bij maandelijkse betalingen via ontvangstpunten, kassa's, terminals, enz.

Onder welke voorwaarden kan ik een lening krijgen?

Als we het hebben over de voorwaarden voor het verkrijgen van leningen, hangen deze meestal af van het beleid van de kredietgever. Simpel gezegd, elke financiële instelling heeft zijn eigen kredietproducten (programma's). Ze schrijven ook de kredietvoorwaarden voor. Dat wil zeggen dat de volgende punten worden bepaald:

- minimale en maximale leninglimieten;

- leenvoorwaarden (van en tot);

- initiële en definitieve (of slechts één daarvan) rentevoet;

- lijst van te registreren documenten;

- vereisten voor potentiële leners (leeftijd, duur van de dienst, salarisomvang);

- de aanwezigheid of afwezigheid van een onderpand, een aanbetaling;

- of garanten nodig zijn;

- de mogelijkheid van vervroegde terugbetaling, enz.

Dil-Bank biedt bijvoorbeeld iedereen die een consumentenlening wil krijgen voor absoluut elk doel tot 500.000 roebel voor een periode van maximaal 2 jaar. Dit leningsprogramma vereist geen onderpand van de lener en biedt geen extra kosten. Bij het aanvragen van deze lening moet u echter een winst- en verliesrekening opstellen. Het tarief voor een dergelijke lening is 20%. Beoordelingstijd van de applicatie - tot 3 dagen.

Wie kan een lening verstrekken?

Volgens de wet kunnen banken, MFI's, pandjeshuizen, particulieren en andere krediet- en niet-bancaire organisaties leningen verstrekken. In dit geval is de meest voorkomende optie een lening bij de bank.

Wat is het creditsysteem?

Het kredietstelsel is een bepaalde reeks diverse krediet- en financiële instellingen waarvan de activiteiten gericht zijn op het mobiliseren en verzamelen van fondsen. In bijna elk land aan het hoofd van het systeem staat bijvoorbeeld de Centrale Bank, die optreedt als regulator. Hij is het die de activiteiten van alle financiële instellingen controleert, licenties uitgeeft en intrekt, de wettigheid van hun acties controleert, enz.

De volgende zijn grote staats- en handelsbanken, MFI's en andere organisaties.

De financiële communicatie tussen de deelnemers aan het systeem vindt plaats in het kader van interbancaire, partnerschaps- en correspondentieverhoudingen. Welke leningsprincipes er zijn, lees ons artikel.

Welke vormen en soorten leningen zijn er?

Leningen zijn verschillend. In totaal kunnen ze voorwaardelijk worden onderverdeeld in acht typen:

- hypotheek;

- de consument;

- usurious;

- banking;

- commercieel belang;

- internationaal;

- overheid;

- Lombard.

Op zijn beurt zijn dit soort leningen onderverdeeld in de volgende vormen:

- verspelen;

- leasing;

- factoring.

Een bruikbare soort lening voorziet in een particuliere lening op borgtocht en voor een groot percentage van 100-500%. Commerciële leningen hebben in de regel een grondstofvorm en omvatten de levering van producten van de ene partij bij de transactie aan de andere met een bepaalde vertraging in de betaling.

Uiteraard wordt een dergelijke voorziening en een contante lening tegen rente uitgegeven. Consumentenleningen - leningen uitgegeven voor specifieke doeleinden of zonder deze. Met hun hulp kunt u credit huishoudelijke apparaten, meubels, kleding en andere waardevolle spullen aannemen.

Bankleningen worden aan leners verstrekt op basis van afgesloten leningsovereenkomsten. Bij dit soort leningen wordt een bepaald bedrag tegen rente en soms op borgtocht verstrekt. Bankleningen kunnen worden verstrekt aan particulieren en rechtspersonen, particuliere beleggers, kredietorganisaties, zakelijke klanten, enz.

Hypothecaire leningen zijn verstrekte leningen voor de aankoop van voltooide of in aanbouw zijnde woningen. Ze kunnen zowel met een aanbetaling als een belofte zijn (in dit geval fungeert kredietvastgoed als een belofte), en zonder hen.

Staatsleningen - leningen die worden georganiseerd om het tekort van de staatsbegroting te compenseren. Internationale leningen - leningen die worden aangegaan door leners van het ene land van geldschieters van een ander. Ondanks de gemeenschappelijke kenmerken van dit soort leningen, zullen de leningsvoorwaarden variëren.

Soorten leningen voor een doel

Afhankelijk van het doel van de afspraak kunnen leningen gericht en niet-gericht zijn. De eerste lener stelt een specifiek doel op, bijvoorbeeld om collegegeld te betalen aan een universiteit of een bruiloft. De tweede zijn opgesteld voor persoonlijke behoeften zonder een specifiek doel te specificeren.

Gespecialiseerde Leningen

Afhankelijk van het type activiteit van de kredietnemer, kunnen leningen zijn:

- agrarisch;

- industriële;

- een bedrijf openen en ontwikkelen;

- handel en anderen.

Ook voor de aankoop van voertuigen zijn er speciale programma's voor autoleningen.

Hoe worden leningen gedifferentieerd naar looptijd?

Als we het hebben over de voorwaarden voor leningen, zijn leningen:

- korte termijn (minimaal 1, maximaal 360 dagen);

- middellange termijn (minimaal 360 en maximaal 1800 dagen);

- op lange termijn (meer dan 1800 dagen).

Basisprincipes van leningen

Onder de principes van kredietverlening kunnen we onderscheid maken, zoals urgentie, betaling en terugbetaling. Wat bedoel je

- In dit geval omvat urgentie de teruggave door de kredietnemer van het bedrag dat door de schuldeiser op een strikt overeengekomen tijdstip is uitgegeven.

- Betaald betekent dat de uitgifte van een lening door de kredietgever wordt uitgevoerd voor een bepaalde geldelijke beloning. Bovendien rekent de kredietgever vaak voordat een lening wordt verstrekt die noodzakelijk is voor een cliënt, een bepaald bedrag aan, de eerste termijn genoemd.

- Terugbetaling geeft respectievelijk aan dat de lener het bedrag dat hij eerder van de kredietgever heeft ontvangen, op tijd moet teruggeven.Dit zijn de benaderde principes van bankleningen.

Een aanvullend principe van lenen is gericht. Zij is het die duidelijk maakt voor welke doeleinden de kredietnemer van plan is geleende middelen uit te geven. In dit geval worden leningen die zijn uitgegeven aan bepaalde evenementen met reële winst als de meest betrouwbare beschouwd.

Met andere woorden, het zijn de principes van kredietverlening die beide partijen bij de leningsovereenkomst toelaten om een of andere graad van hun verantwoordelijkheid te evalueren.

Wat is een lening rente?

Voor de kredietnemer om kredietfondsen of objecten te gebruiken, wordt een bepaalde vergoeding in de vorm van rente in rekening gebracht. In hen worden in de regel de herfinancieringsrente vastgesteld door de Centrale Bank en de kleine uitbetaling van de kredietgever, die afhangt van het beleid en de risico's van de organisatie, vastgelegd. U kunt het bedrag van de rente op de lening zelf berekenen, met behulp van een bankmedewerker of online calculator.

Wat zijn kredietrisico's?

Elke geldschieter die een lening aan een kredietnemer verstrekt, loopt bepaalde kredietrisico's. Dat wil zeggen dat de betaler gedurende de gehele kredietperiode kan weigeren om de lening terug te betalen, de betaling uitstellen, vermist raken (bijvoorbeeld naar een permanent verblijf in een ander land zijn vertrokken en de lening niet hebben betaald), zijn baan verliezen en als gevolg daarvan insolvent worden, zijn gezondheid en ledematen verliezen in het geval van een ongeval productie, sterven door toedoen van een aanvaller, etc.

Kortom, ongeacht de redenen voor de niet-betaling van de lening die de kredietnemer heeft, is de kredietgever niet eenvoudiger. Daarom zal niemand de schuld terugbetalen. En als de kredietgever niet één, maar tientallen of zelfs honderden van dergelijke klanten heeft? In dit geval liggen de risico's in de rentevoet. En ook leners worden uitgenodigd om onderpand, garantstellers te verstrekken of om een aanvullende verzekering te betalen.

Wat moet de zekerheid zijn voor een lening?

Onderpand voor een lening kan elk waardevol eigendom van de kredietnemer zijn. Wanneer bijvoorbeeld een consumentenlening wordt ontvangen voor de aankoop van een mobiele telefoon, zal dit specifieke product de rol van onderpand spelen voor de bank. Dienovereenkomstig wordt een vergelijkbare situatie waargenomen, zowel bij een hypotheek (waarbij kredietwoningen als onderpand worden gebruikt) als bij autoleningen (de auto gaat op borgtocht).

Bovendien kunnen effecten, kostbaarheden, motor- en landbouwmachines, productie- en koelapparatuur, apparatuur en andere waardevolle zaken voor de kredietgever worden gewaarborgd.

Als de lener de rekeningen niet betaalt, wordt het verpande item volgens de bankregels onder de hamer verkocht. En de opbrengst gaat de schuld afbetalen. Als u al deze principes van bankleningen in acht neemt, kunt u een betrouwbare kredietnemer worden met een goede reputatie!