CPM - een zeer belangrijke indicator bij het aanvragen van een lening. Deze afkorting staat voor de totale kosten van de lening. Wat is dit Hoe wordt deze indicator berekend? Wat zit erin? Hoe bereken je het zelf? Is het mogelijk om nauwkeurige resultaten te krijgen? Deze en aanverwante problemen zijn te vinden in het artikel.

Wat is dit

De totale kosten van de lening (CPM) zijn een informatie-indicator waarmee het mogelijk is om leningaanbiedingen van verschillende banken en MFI's (microfinancieringsorganisaties) te vergelijken. Dit zijn zeer waardevolle gegevens, want met behulp van CPM bepaalt u welke lening voor u goedkoper is.

Deze waarde wordt berekend als een percentage (%). Maar in december 2017 werd de Wet consumentenleningen gewijzigd. Volgens hen moet de totale kosten van de lening niet alleen in procenten worden berekend, maar ook in geld.

In feite is alles duidelijk. Als een lening wordt verstrekt, bijvoorbeeld tegen 20% per jaar, dan blijkt dat u 20% van het geleende bedrag jaarlijks te veel betaalt. Maar de lener betaalt veel meer dan aangegeven in een aantrekkelijk tarief.

Het feit is dat de waarde van de volledige kosten van een lening niet altijd door banken wordt aangegeven in reclameaanbiedingen, alleen in leningsovereenkomsten. En leners vinden deze meestal ongunstige voorwaarden voor hen na ondertekening van het document.

Marktgemiddelde

Laten we nu verder gaan met de statistieken. Volgens de Centrale Bank van Rusland worden de totale kosten van leningen, consumenten en auto's, uitgedrukt door de gemiddelde marktwaarde in het bereik van 13,7-26,8%.

Marktgemiddelde voor MFI's

Wat MFI's (organisaties die microkredieten verlenen) betreft, zijn de indicatoren hier iets hoger. Soms bereiken ze zelfs fantastische cijfers. Voor een onbeveiligd microkrediet van maximaal 30 duizend roebel, opgesteld voor een maand, kunnen de gemiddelde marktkosten van een lening oplopen tot 600%!

Dienovereenkomstig, hoe meer het volume en de looptijd van een lening van een MFI toeneemt, hoe meer deze waarde het bankieren zal benaderen. Dus als een onbeveiligde microlening wordt uitgegeven voor een periode van ongeveer een jaar, en de grootte ervan groter is dan 100 duizend roebel, dan is de gemiddelde marktwaarde in zijn verhouding 32,5% en de limiet is 43,4%.

Nu zullen we onderzoeken of de waarde van de totale kosten van een consumentenlening gelijk is aan het geadverteerde tarief. Overweeg welke banken wettelijk verplicht zijn om in de CPM op te nemen voor schikkingen, en wat niet.

Wat is inbegrepen in de CPM?

We blijven de volledige kosten van de lening analyseren. Wat is dit Dit zijn allemaal leningbetalingen die bekend waren op het moment van het sluiten van de leningovereenkomst.

Beschouw ze als:

- De hoofdschuld. Dit is de belangrijkste waarde in de wettelijk voorgestelde formule. Maar ze is verre van de enige. Daarnaast zijn er veel hoeveelheden die door de kredietnemer worden betaald boven de terugbetaling van de hoofdschuld.

- Rente op de lening. Dat is het, zij zijn het geadverteerde bod.Maar tegelijkertijd is rente op de lening verre van het enige dat nog aan de kredietnemer moet worden betaald.

- Betalingen aan de bank. Alleen die betalingen worden hier aangegeven, zonder welke de uitgifte van een lening niet mogelijk is. Als er bijvoorbeeld een lening wordt verstrekt voor een appartement, kan een vergoeding nodig zijn voor het plaatsen van een behoorlijke behoorlijke hoeveelheid contant geld in een individuele kluis.

- De kosten voor het uitgeven van een creditcard. Op voorwaarde dat het geld wordt bijgeschreven en niet in contanten wordt uitgegeven.

- Betalingen aan bepaalde derden, indien de verstrekking van een lening afhankelijk is van het contract met hen. Dergelijke personen moeten uiteraard in het contract worden vermeld. Meestal zijn ze de verzekeraar, notaris of taxateur. Een vergoeding betekent verzekeringspremies, betalingen voor de beoordeling van onderpand, geldovermakingen naar rekeningen van andere banken, enz.

- De kosten van verzekering. Voor die gevallen waarin een vergoeding voor een verzekerde gebeurtenis niet aan de lener wordt betaald, niet aan zijn familieleden. In de structuur van de CPM wordt dus rekening gehouden met de kosten van levensverzekeringen als, als gevolg van het overlijden van de kredietnemer, de bank een vergoeding ontvangt voor het terugbetalen van de lening met deze fondsen.

- Verzekering die de voorwaarden van de lening bepaalt. Dit zijn verzekeringscontracten die het bedrag, de voorwaarden en de rentetarieven bepalen bij het aanvragen van een lening. Veel banken verhogen de rente op leningen als de kredietnemer geen verzekeringscontract opmaakt. In dergelijke gevallen moet bij de berekening van de totale kosten van een consumentenlening, een lening rekening worden gehouden met de verzekering van de gecrediteerde.

Uitzonderingen bij het berekenen van betalingen aan derden

Nu over de uitzonderingen. "Betalingen aan derden" omvatten geen onderpandverzekering (bijvoorbeeld een uitgebreide verzekering bij het aanvragen van een autolening). Wijzigingen van de wet, aangenomen in december 2017, zijn verplicht rekening te houden met de berekening van de volledige kosten van een consumentenlening, hypotheeklening voor onroerend goed.

Bovendien, als de naam van de organisatie is geschreven in de leningsovereenkomst, zal de berekening worden gemaakt tegen de tarieven. Als de bank het bereik van verzekeraars niet beperkt waarmee de klant contact kan opnemen, gebruik dan de tarieven van een van de verzekeringsorganisaties. Daarom zijn de UCS-berekeningen in dit geval slechts bij benadering.

Maar de bank moet hier zeker aangeven tegen de tarieven van welke verzekeringsmaatschappij ze de berekening maakt. In dit geval moet in het contract worden vermeld dat de verzekeringsmaatschappij bij het kiezen van een andere verzekeraar anders kan zijn.

Het is belangrijk om te onthouden dat bij het berekenen van betalingen aan derden als onderdeel van de CPM, bankspecialisten de huidige verzekeringstarieven gebruiken. Hieruit kunnen we niet uitsluiten dat deze tarieven in de toekomst zullen veranderen en de kosten van betalingen zullen stijgen / dalen.

Waarmee wordt geen rekening gehouden in CPM?

Hierboven hebben we de gemiddelde marktwaarde van de totale kosten van de lening gepresenteerd. En nu wat niet in aanmerking wordt genomen bij de berekening van UCS:

- Betalingen wettelijk verplicht. Bijvoorbeeld CTP bij het aanvragen van een autolening.

- Betalingen als gevolg van een schending door de kredietnemer van de voorwaarden van het contract. Het meest voorkomende voorbeeld is boete wegens te late betaling. Dit is vrij logisch, omdat het onmogelijk is om de waarschijnlijkheid van dergelijke overtredingen van tevoren te voorspellen.

- Betalingen die rechtstreeks afhankelijk zijn van de beslissing van de kredietnemer. Allereerst moeten ze worden geassocieerd met de lening zelf en het contract. Bijvoorbeeld het doen van een vergoeding voor vervroegde betaling.

- De kosten van onderpandverzekeringen. Meestal zijn ze romp.

- Verzekeringen.

Verzekering kwestie

Wat de laatste van de bovenstaande lijst betreft, bepaalt de Centrale Bank bij het berekenen van de totale kosten van de lening de volgende voorwaarden waaronder de verzekeringskosten niet in de CPM zijn opgenomen:

- De uitvoering van het verzekeringscontract heeft geen invloed op de omvang van de lening of op de mogelijkheid om een lening te verstrekken.

- Bij een dergelijke dienst ontvangt de lener een extra voordeel voor zichzelf.

- Een zogenaamde koelperiode is 14 dagen geldig. Dat wil zeggen dat de lener op dit moment zonder gevolgen voor zichzelf, verzekeringsdiensten kan weigeren.

Eenvoudige lening calculator

Soms moet de lener zelf de CPM berekenen. De beste manier hier is om een online leningcalculator te gebruiken. Een dergelijke optie biedt naast gratis veel internetbronnen.

U hoeft alleen gegevens uit uw betalingsschema in de verplichte velden in te voeren. Als u nog geen lening hebt afgesloten, moet u de nodige informatie zoeken op de website van de bank waarin u bent geïnteresseerd.

De eenvoudigste versie van de calculator bevat de volgende grafieken:

- Lening bedrag.

- Rentevoet.

- Leningstermijn.

- Eenmalige commissie.

- Maandelijkse commissie.

- Type betaling.

- Start uitbetalingen.

Het resultaat is in de meeste gevallen niet in procenten, maar in roebels. De berekeningen zullen echter bij benadering zijn.

Geavanceerde leningcalculator

Om een nauwkeuriger resultaat te krijgen, moet u een meer gedetailleerde online calculator vinden. Een resultaat dat dicht genoeg bij de realiteit ligt, kan bijvoorbeeld worden verkregen door de volgende parameters in te vullen:

- Type betaling.

- Lening bedrag.

- Lening rente.

- Leningstermijn.

- Begin van aflossingen van leningen.

- Verzekeringen.

- Alle vaste commissies.

- Kosten van evaluatie.

- Renteverlaging.

- Verhuur van bankcellen.

- Andere eenmalige bankcommissies.

Berekeningen in het EXCEL-programma

Een alternatief voor een online rekenmachine is een populair kantoorprogramma. Open de standaardtabel en ga verder volgens het volgende algoritme:

- Voer in kolom B alle betalingsdatums in. Nul (eerst in de lijst) hier is de datum van goedkeuring van de lening. Daarop wordt de berekening (discontering) gemaakt - de bepaling van de waarde van de UCS.

- Kolom C bevat alle bedragen die door de lener zijn betaald. Let op: de eerste is negatief - dit is de grootte van de goedgekeurde lening. Alle volgende zijn positief. Dit zijn de betalingen die u doet volgens uw schema.

- U hebt de IRR-functie nodig. In dit geval is dit gelijk aan UCS. De naam is "PURE".

- Om berekeningen te maken in de laatste cel in kolom C, plaatst u een gelijkteken.

- Voer vervolgens de naam van de formule in - "PURE".

- Plaats een haakje en voer alle waarden uit kolom C in (klik gewoon in volgorde op de gevulde cellen).

- Zet een puntkomma.

- Vermeld op dezelfde manier alle waarden uit kolom B.

- Vergeet niet de beugel te sluiten.

- Druk daarna op "Enter" (Enter-toets).

Als je alles correct hebt gedaan, krijg je in de laatste cel van kolom C het gewenste nummer. Het wordt niet uitgedrukt in procent maar in fracties van een eenheid. Bijvoorbeeld 0,3401. Om deze waarde terug te brengen tot een percentage, vermenigvuldig je gewoon met honderd. In ons geval zal de waarde van UCS gelijk zijn aan 34%. Dat is hoeveel u te veel betaalt aan uw lening.

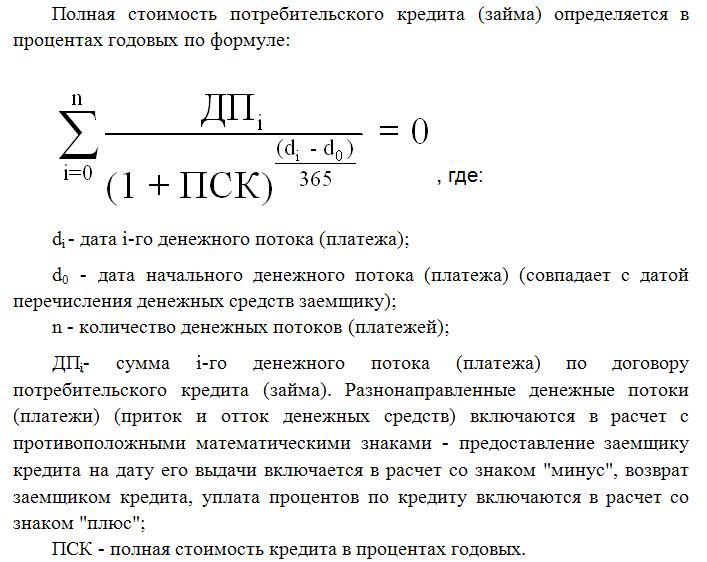

Berekening met de formule

De moeilijkste manier is om de formule te gebruiken die de federale wet op consumentenleningen biedt. Je zult het later in het artikel zien. Natuurlijk zullen de berekeningen hier de meest nauwkeurige zijn, maar in dit geval kunt u niet zonder kennis van financiële wiskunde. Trouwens, het is deze formule die bankspecialisten gebruiken bij het berekenen van de CPM.

De volledige kosten van de lening komen hier overeen met de interne rendementsindicator (IRR in financiële wiskunde). Deze waarde is gelijk aan de rentevoet waartegen het contante netto-inkomen nul is.

Het netto-inkomen van de bank is in het algemeen het bedrag dat de klant te veel betaalt. Korting hier is de vermindering van toekomstig geld tot de huidige waarde. Dienovereenkomstig worden alle leningbetalingen verdisconteerd tot de datum van uitgifte. Daarom is de netto contante waarde het totale bedrag van alle kortingsbetalingen door de kredietnemer.

CPM is een zeer belangrijke waarde voor de lener. Zoals u hebt gezien, wijkt het bovendien in grotere mate af van de rente op bankbrochures. Het berekenen van de CPM betekent nauwkeurig bepalen hoeveel u te veel betaalt door de lening terug te betalen.