In moderne omstandigheden is een kleine vorm van ondernemerschap een veel voorkomende en handige optie. Gemak wordt geassocieerd met een aantal punten, waaronder de mogelijkheid om vereenvoudigde financiële overzichten (UBO) in te dienen. Deze optie is in overeenstemming met de wet ontworpen voor kleine ondernemingen, non-profitorganisaties en voor deelnemers aan het Skolkovo-project.

In het kader van dit artikel gaan we dieper in op wie wanneer een vereenvoudigde jaarrekening indient.

Het concept

Lichte financiële overzichten verschillen voornamelijk van gewone overzichten in de omvang ervan. De structuur van de gebruikelijke overzichten omvat, naast de balans en het overzicht van financiële resultaten, de bijlage: kasstroomoverzichten, mutaties in het eigen vermogen, evenals een toelichting. Voor degenen die lichtgewichtboekhouding gebruiken, zijn er slechts twee vormen nodig: balans en een rapport over financiële resultaten.

Organisaties die trustfondsen hebben ontvangen, moeten ook een rapportageformulier invullen bij hun benoeming. Een organisatie die het recht heeft om lichte rapportage toe te passen, kan rapporten in de gebruikelijke vormen leveren, als deze methode daarvoor handiger is. In ieder geval moeten degenen die recht hebben op vereenvoudigde boekhouding, boekhoudregels vaststellen - hetzij volgens de gebruikelijke of vereenvoudigde methode die zij zullen gebruiken.

Het tweede verschil tussen lichtgewicht en eenvoudige rapportage zit in de rapportageformulieren zelf. Ze hoeven minder regels te vullen en alle kenmerken worden weerspiegeld in de toename van de groep zonder specifieke artikelen op te geven.

Voor degenen die lichtgewicht financiële overzichten indienen, zijn de boekhoudformulieren goedgekeurd door het ministerie van Financiën nr. 66n van 7 februari 2010 (zoals gewijzigd op 4 april 2015) van groot belang.

Wie kan dienen?

Overweeg de vraag wie vereenvoudigde financiële overzichten indient.

Boekhouding en rapportage voor belasting- en statistische autoriteiten zijn verplicht voor alle bedrijfsentiteiten in de Russische Federatie. Jaarrekeningen zijn een combinatie van alle vormen en vormen die de prestaties van een bedrijf weerspiegelen.

In het geval van kleine ondernemingen worden preferentiële voorwaarden geboden: zij hebben het recht om gegevens in een lichtgewichtsysteem bij te houden en lichtgewicht formulieren in te dienen bij de Federale Belastingdienst:

- balans;

- rapporteren over financiële resultaten;

- rapporteren over het gerichte gebruik van fondsen (voor NPO's).

Andere formulieren kunnen in principe niet worden samengesteld als informatie uit deze rapportageformulieren niet nodig is om de activiteiten van een klein bedrijf te evalueren. Dit recht is vastgelegd in paragraaf 6 van het besluit van het ministerie van Financiën van 02.07.2010 nr. 66n. De voorwaarde voor vrijstelling moet worden aangegeven in het boekhoudbeleid van een kleine onderneming; anders kan de belastingdienst een boete opleggen wegens niet-naleving van meldingsformulieren.

De gefaciliteerde jaarrekening wordt vóór 31/03 van het volgende jaar ingediend.

Wie verhuurt er?

Meer specifiek zullen we de samenstelling bestuderen van onderwerpen die een vereenvoudigde jaarrekening indienen.

Het rapport over lichtgewicht formulieren bevat gegevens van bedrijfsentiteiten die de boekhouding kunnen vereenvoudigen. In lid 4 van art. 6 van wet nr. 402-ФЗ dd 6 december 2011, werd een lijst van dergelijke bedrijven opgesteld. Overweeg welke ondernemingen vereenvoudigde financiële overzichten kunnen indienen:

- MKB-voorzieningen;

- NGO's;

- bedrijven die deelnemen aan het Skolkovo-project.

MKB-bedrijven hebben het recht om onafhankelijk te beslissen welk rapportageformulier ze kiezen. In overeenstemming met de geselecteerde optie worden rapporten opgesteld.

Er zijn echter uitzonderlijke situaties waarin bedrijven niet het recht hebben om de lite-optie te gebruiken voor rapportage:

- bedrijven onderworpen aan audit zonder falen;

- bouw- en woningcoöperaties;

- kredietverenigingen;

- organisaties die zich bezighouden met microfinancieringsleningen, kredieten;

- gemeentelijke sectorinstellingen en politieke partijen (lokale afdelingen en afdelingen);

- hogescholen, kamers en advocatenkantoren, advocaten;

- notarissen;

- Ngo's die zijn geregistreerd in de lijst van buitenlandse agenten.

Om te begrijpen of de LLC vereenvoudigde financiële overzichten kan indienen, is het noodzakelijk om op beide lijsten een bedrijfsaudit uit te voeren. Bovendien moet worden gecontroleerd of de belastingdienst de onderneming als een kleine onderneming erkent, met behulp van de volgende kenmerken:

- het gemiddelde aantal werknemers mag vorig jaar niet meer dan 100 mensen bedragen;

- profiteer van commercieel werk niet meer dan 800 miljoen roebel. per jaar;

- de restwaarde van vaste activa en activa is ook niet vereist om 800 miljoen roebel te overschrijden;

- het belang in het toegestane kapitaal behoort tot de gemeentelijke sector van Rusland (maar minder dan 25%) of tot buitenlandse bedrijven (minder dan 49%).

structuur

Mogelijke vormen in een lichtgewicht systeem werden goedgekeurd in het besluit van het ministerie van Financiën van de Russische Federatie van 7 februari 2010 N 66n (zoals gewijzigd op 4 april 2015). Een bedrijfsentiteit die recht heeft op vereenvoudigde boekhouding, moet zich op drie manieren melden bij de Federale Belastingdienst.

Formatieregels

Overweeg de basisregels voor de voltooiing om te begrijpen of het mogelijk is om vereenvoudigde financiële overzichten in te dienen.

Het ministerie van Financiën heeft verduidelijkingen over gefaciliteerde rapportage gepubliceerd in informatie nr. ПЗ-3/2015. De belangrijkste regels zijn:

- presentatie van informatie in het rapportageformulier is toegestaan zonder boekhoudingsposten in detail te specificeren;

- minste openbaarmaking van informatie met betrekking tot de volledige rapportagegrootte;

- de organisatie mag geen informatie vrijgeven over de voltooiing van haar werkzaamheden.

Filling Basics

Vulling vindt plaats op basis van de resultaten van de financiële en economische activiteiten van de onderneming in de afgelopen periode. Primaire boekhoudkundige documenten die gedurende het jaar worden uitgegeven, worden toegepast.

De regels voor het invullen van de UBO zijn als volgt:

- als de onderneming wordt geliquideerd of gereorganiseerd, worden de rapportageformulieren niet alleen ingevuld op basis van de resultaten van het jaar;

- bij liquidatie van de onderneming worden rapporten uiterlijk 3 maanden na de datum van uitsluiting van de lijst van USRLE ingediend;

- geeft geaggregeerde indicatoren voor elke rij aan;

- codes voor activa en passiva worden toegepast bij het samenstellen;

- hoofdregel: toeval van gegevens over activa en passiva;

- baten en lasten worden objectief aangegeven volgens de boekhouding;

- PBU-regels gelden voor het bedrijf zelf;

- het ondersteunende document is de balans.

UBO-toepassingscriteria voor rechtspersonen

Overweeg de belangrijkste criteria om te begrijpen wie vereenvoudigde financiële overzichten indient.

Er zijn de volgende parameters waarmee kan worden aangevoerd dat het bedrijf de rapportage kan vergemakkelijken:

- loonlijst van maximaal 250 personen voor de vorige periode;

- non-profit bedrijven zonder winstoogmerk;

- bedrijven die deelnemen aan het Skolkovo-project.

Vereenvoudiging van rapportage voor IP

Bij het bestuderen van de vraag wie vereenvoudigde financiële overzichten indient, hebben we geconstateerd dat deze bedrijven in de eerste plaats kleine formulieren bevatten. PI's zijn zo'n optie.

Het gebruik van de balans voor IP is een optioneel activiteitselement. In sommige gevallen wordt de boekhouding echter in het IP uitgevoerd en worden rapportageformulieren opgesteld. In deze situatie is het ook mogelijk reliëfopties.

Dit type rapportage is een van de fundamentele voordelen van kleine bedrijven. Het is comfortabel om het voor IP te gebruiken.

Een lichtgewicht systeem is een goede en gebruikelijke methode om de prestaties van een bedrijf voor een bepaalde periode en specifiek voor een jaar weer te geven.

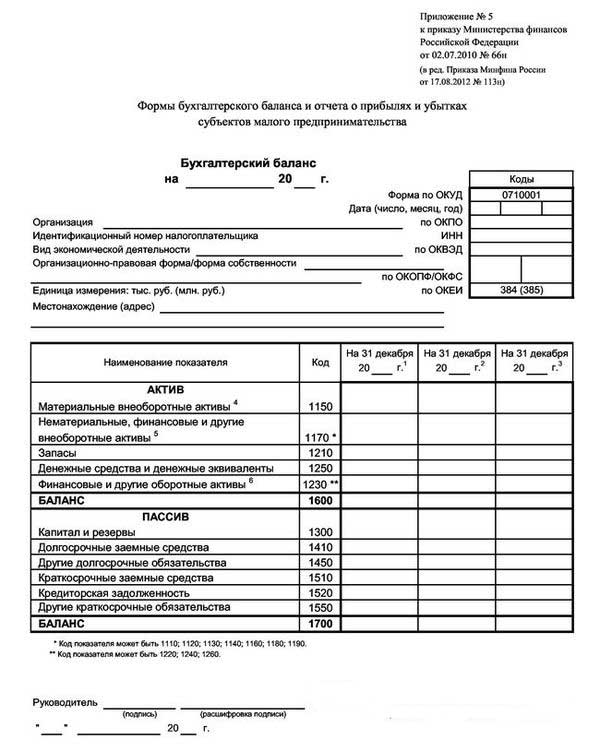

Een voorbeeld van een lichtgewicht balans wordt weergegeven in de onderstaande foto.

Als gevolg hiervan kan de manager aan het einde van het verslagjaar de status van het bedrijf achterhalen.

Het vereenvoudigde balansformulier voorziet in 3 kolommen met gegevens voor het verslagjaar en twee voorgaande werkperioden. In dit geval is het erg handig om de dynamiek te vergelijken.

Wijzig opties

Bij het overwegen van wie een vereenvoudigde vorm van financiële overzichten indient, is het belangrijk om de mogelijke opties voor de verstrekking ervan te bestuderen.

Mogelijke levering in twee versies: papier en elektronisch.

Bij het toepassen van de elektronische versie is het bedrijf ook verplicht om verbinding te maken met het elektronische documentcirculatiesysteem met de handtekening van een elektronische digitale handtekening.

Regels en deadlines

Om te begrijpen wie het recht heeft om vereenvoudigde financiële overzichten in te dienen, moet u rekening houden met de basisregels voor een lichtgewicht rapportageoptie. Ze zijn als volgt:

- rapportage over jaarresultaten;

- Datum van indiening van het rapport: van 1 januari tot 31 maart, behalve in geval van liquidatie of reorganisatie;

- kan worden samengesteld voor de interne behoeften van het bedrijf, maar de frequentie van compilatie wordt bepaald binnen het bedrijf zelf.

Straf voor overtreding van vastgestelde regels en vroegtijdige indiening van rapportformulieren:

- de boete voor de onderneming is 200 roebel (voor de IFTS) en van 20 tot 70 duizend roebel. (voor statistische instanties);

- aan de verantwoordelijke persoon: van 300 tot 500 roebel (voor de Federale Belastingdienst) en van 10 tot 20 duizend roebel. (voor statorgan).

En hoe zit het met USN?

Bij het beantwoorden van de vraag: "Wie heeft het recht om vereenvoudigde financiële overzichten in te dienen?" De bevestigende optie zou zijn bedrijven die het vereenvoudigde belastingstelsel gebruiken, wat een speciaal regime is, waarmee het bedrijf is vrijgesteld van het betalen van een aantal belastingen. De toepassing van het vereenvoudigde belastingstelsel is alleen mogelijk als aan de volgende criteria is voldaan:

- minder dan 100 werknemers;

- jaarlijkse opbrengst van niet meer dan 150 miljoen roebel;

- restwaarde van vaste activa niet meer dan 150 miljoen roebel;

- geen takken;

- het aandeel van externe bedrijven is niet meer dan 25%.

Bedrijven met het vereenvoudigde belastingstelsel dienen vereenvoudigde financiële overzichten in, die moeten worden gegenereerd en ingediend vóór 1.04 van het volgende jaar. Het belangrijkste kenmerk van een vereenvoudigde balans voor een simplist is de presentatie van alle financiële gegevens vergroot: elke rij kan informatie weergeven van een hele groep artikelen. Afronding bestaat uit duizenden of miljoenen roebels.

Een dergelijk saldo bestaat uit twee delen: activa en passiva. Het actief bevat ook gegevens over het eigendom van het bedrijf. Het passieve weerspiegelt de belangrijkste bronnen. De belangrijkste voorwaarde: de gelijkheid van artikelen van de actieve en passieve delen onderling.

De vorming van het document wordt op een toenemende manier uitgevoerd in vergelijking met voorgaande jaren.

Geeft een NGO toe?

De belangrijke vraag is: "Kan NPO vereenvoudigde financiële overzichten indienen?"

NPO's verschillen van andere zakelijke agenten doordat ze niet als doel hebben winst te maken. Bij het opstellen van hun charterdocumenten moeten ze de soorten activiteiten voorschrijven die ze van plan zijn te ondernemen.

NPO's, ongeacht de gemaakte vorm, kunnen ook STS gebruiken.

Onder de kenmerken van de toepassing van STS voor NPO's kan het volgende worden onderscheiden:

- de toepassing van het systeem is mogelijk, zelfs in een situatie waarin het aandeel van een andere agent hoger is dan 25%;

- als de kosten van OS-objecten hoger zijn dan 150 miljoen roebel, dan is de toepassing van het vereenvoudigde belastingstelsel nog steeds mogelijk.

Bij het toepassen van het vereenvoudigde belastingstelsel hebben NPO's het recht om rapporten in een lichtgewicht vorm in te dienen, evenals in de gebruikelijke vorm. De beslissing wordt individueel genomen. Tegelijkertijd omvat de structuur van lichtrapportage:

- Saldo: het grootste verschil zit in de sectie "Kapitaal en reserves", die wordt vervangen door "Doelfinanciering". Het geeft gegevens weer over de hoeveelheid bronnen voor de vorming van activa.

- Het rapport over het doelgerichte gebruik van fondsen toont de bedragen die werden gebruikt om activiteiten uit te voeren: beloning, liefdadigheid, gerichte activiteiten, etc.

- Rapport over financiële resultaten is niet vereist voor levering.Het kan worden vervangen door een rapport over het gebruik van middelen bij het ontvangen van een aanzienlijk bedrag aan inkomsten voor het jaar.

- Een toelichting is mogelijk als opheldering over bepaalde artikelen vereist is.

conclusie

In het kader van dit artikel zijn vragen onderzocht over degene die vereenvoudigde financiële overzichten indient.

Opgemerkt moet worden dat een dergelijk recht wordt gegeven aan een aantal organisaties van kleine en middelgrote ondernemingen die aan bepaalde vastgestelde criteria voldoen. Kleine bedrijven dienen vereenvoudigde financiële overzichten in, evenals individuele ondernemers, non-profitorganisaties en Skolkovo-deelnemers.