În condiții moderne, o formă mică de antreprenoriat este o opțiune foarte comună și convenabilă. Convenabilitatea este asociată cu o serie de puncte, dintre care unul este capacitatea de a depune situații financiare simplificate (UBO). Această opțiune, în conformitate cu legea, este destinată întreprinderilor mici, companiilor non-profit, precum și participanților la proiectul Skolkovo.

În cadrul acestui articol, avem în vedere mai detaliat cine depune situații financiare simplificate și când.

Conceptul

Situațiile financiare ușoare diferă de situațiile obișnuite în principal în mărimea sa. Structura situațiilor obișnuite include, pe lângă bilanț și situația rezultatelor financiare, anexa: situații de trezorerie, modificări ale capitalurilor proprii, precum și note explicative. Pentru cei care utilizează contabilitate ușoară, tot ceea ce este necesar este de două forme: bilanț și un raport privind rezultatele financiare.

Organizațiile care au primit fonduri de încredere ar trebui să completeze și un formular de raport privind numirea lor. O organizație care are dreptul să aplice raportări ușoare poate furniza rapoarte în formele obișnuite, dacă această metodă este mai convenabilă pentru aceasta. În orice caz, cei care au dreptul la o contabilitate simplificată ar trebui să stabilească regulile contabile - fie prin metoda obișnuită, fie prin simplificarea acestora.

A doua diferență între raportarea ușoară și simplă este în formularele de raportare. Au mai puține linii de completat și toate caracteristicile se reflectă în creșterea grupului fără a specifica articole specifice.

Pentru cei care depun situații financiare ușoare, formularele contabile aprobate de Ministerul Finanțelor nr. 66n din 7 februarie 2010 (modificat la 4 aprilie 2015) au o importanță deosebită.

Cine poate servi?

Luați în considerare întrebarea cine depune situații financiare simplificate.

Contabilitatea și raportarea pentru autoritățile fiscale și statistice sunt obligatorii pentru toate entitățile comerciale din Federația Rusă. Situațiile financiare sunt o combinație a tuturor formelor și formelor care reflectă performanța unei companii.

În cazul întreprinderilor mici, sunt furnizate condiții preferențiale: au dreptul să țină evidența într-un sistem ușor și să depună formulare ușoare Serviciului Fiscal Federal:

- bilanț;

- raport privind rezultatele financiare;

- raport privind utilizarea direcționată a fondurilor (pentru ONP-uri).

Alte formulare, în principiu, nu pot fi compilate dacă nu sunt necesare informații din aceste formulare de raportare pentru a evalua activitatea unei companii mici. Acest drept este stabilit la punctul 6 din Ordinul Ministerului Finanțelor din 02.07.2010 nr. 66n. Condiția de scutire trebuie indicată în politica contabilă a unei companii mici, în caz contrar, autoritățile fiscale pot impune o amendă pentru nerespectarea formularelor de raportare.

Situațiile financiare facilitate sunt prezentate înainte de 31.03.31 ale anului următor.

Cine închiriază?

Mai precis, vom studia componența subiecților care depun situații financiare simplificate.

Raportul privind formularele ușoare conține date de la entități comerciale care pot simplifica contabilitatea. În paragraful 4 al art. 6 din Legea nr. 402-ФЗ din 6 decembrie 2011, a fost întocmită o listă de astfel de companii. Luați în considerare ce întreprinderi pot trimite situații financiare simplificate:

- Facilități pentru IMM-uri;

- ONG-uri;

- companii care participă la proiectul Skolkovo.

IMM-urile au dreptul să decidă independent ce formă de raportare să aleagă. În conformitate cu opțiunea selectată, rapoartele sunt compilate.

Cu toate acestea, există situații excepționale în care firmele nu au dreptul să utilizeze opțiunea literară pentru raportare:

- companii supuse auditului fără eșec;

- cooperative de construcții și locuințe;

- uniunile de credit;

- organizații angajate în împrumuturi de microfinanțare, credite;

- instituțiile și partidele politice ale sectorului municipal (sucursale și sucursale locale);

- colegii, camere și firme de avocatură, avocați;

- notari;

- ONG-urile care sunt înregistrate pe lista agenților străini.

Pentru a înțelege dacă SRL-ul poate trimite situații financiare simplificate, este necesar să se efectueze un audit al companiei pe ambele liste. În plus, este necesar să se verifice dacă autoritățile fiscale recunosc compania ca o întreprindere mică, folosind următoarele caracteristici:

- numărul mediu de lucrători nu trebuie să depășească 100 de persoane anul trecut;

- profit din munca comercială nu mai mult de 800 de milioane de ruble. pe an;

- valoarea reziduală a activelor fixe și a activelor nu este, de asemenea, necesară să depășească 800 de milioane de ruble;

- participația în capitalul autorizat aparține sectorului municipal al Rusiei (dar sub 25%) sau companiilor străine (mai puțin de 49%).

structură

Formularele posibile într-un sistem ușor au fost aprobate prin Decretul Ministerului Finanțelor al Federației Ruse din 7 februarie 2010 N 66n (modificat la 4 aprilie 2015). O entitate comercială care are dreptul la contabilitate simplificată ar trebui să prezinte Serviciului Fiscal Federal în trei moduri.

Reguli de formare

Pentru a înțelege dacă este posibil să trimiteți situații financiare simplificate, luați în considerare regulile de bază pentru completarea acesteia.

Ministerul Finanțelor a publicat clarificări privind raportarea facilitată în informațiile nr. ПЗ-3/2015. Principalele reguli sunt următoarele:

- prezentarea informațiilor în formularul de raportare este permisă fără a specifica în detaliu articolele contabile;

- cel mai puțin dezvăluire de informații în raport cu dimensiunea completă a raportării;

- organizația nu poate dezvălui informații despre finalizarea lucrărilor sale.

Bazele de umplere

Umplerea are loc în funcție de rezultatele activităților financiare și economice ale companiei din ultima perioadă de timp. Se aplică documentele contabile primare emise în cursul anului.

Normele de completare a UBO sunt următoarele:

- dacă compania este lichidată sau reorganizată, atunci formularele de raportare sunt completate nu numai în funcție de rezultatele anului;

- după lichidarea companiei, rapoartele sunt transmise în cel mult 3 luni de la data excluderii de pe lista USRLE;

- indică indicatori agregate pentru fiecare rând;

- codurile pentru active și pasive se aplică la compilare;

- regula principală: coincidența datelor privind activul și pasivul;

- veniturile și cheltuielile sunt indicate în mod obiectiv în funcție de contabilitate;

- Regulile PBU se aplică companiei în sine;

- documentul justificativ este bilanțul.

Criterii de aplicare UBO pentru persoanele juridice

Pentru a înțelege cine depune situații financiare simplificate, luați în considerare principalele criterii.

Există următorii parametri prin care se poate afirma că compania poate facilita raportarea acesteia:

- salarii care nu depășesc 250 de persoane pentru perioada anterioară;

- companii non-profit fără scop de profit;

- companii care participă la proiectul Skolkovo.

Simplificarea raportării pentru IP

Atunci când studiem problema cine depune situații financiare simplificate, am constatat că companiile mici se referă în primul rând la astfel de companii. IP-urile sunt o astfel de opțiune.

Utilizarea bilanțului pentru IP este un element opțional de activitate. Cu toate acestea, în unele cazuri, contabilitatea este realizată în perioada de anchetă și sunt pregătite formularele de raportare. În această situație, este posibil și opțiuni de ajutor.

Acest tip de raportare este unul dintre avantajele fundamentale ale întreprinderilor mici. Este confortabil să-l utilizați pentru IP.

Un sistem ușor este o metodă bună și obișnuită de a reflecta performanțele unei companii pentru o anumită perioadă, și în mod specific pentru un an.

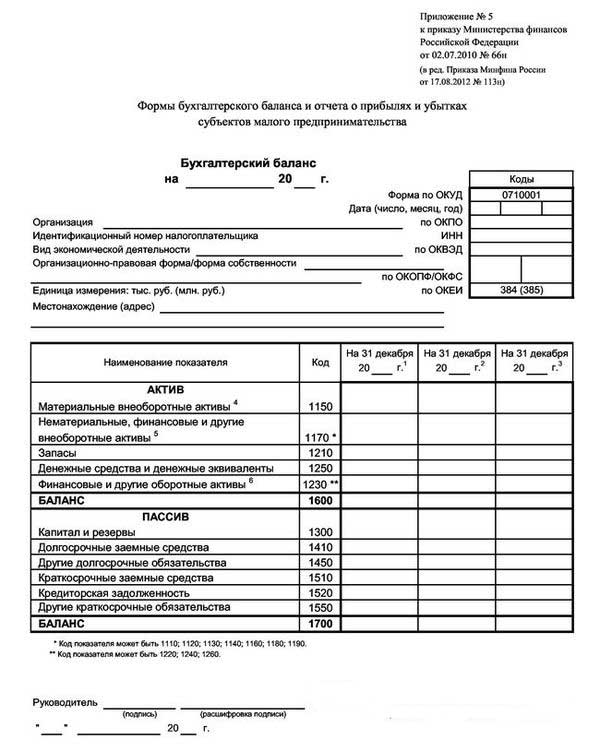

Un exemplu de echilibru ușor este prezentat în fotografia de mai jos.

Drept urmare, managerul poate afla despre starea companiei la sfârșitul anului de raportare.

Formularul de bilanț simplificat prevede 3 coloane cu date pentru anul de raportare și două perioade de lucru anterioare. În acest caz, este foarte convenabil să se compare dinamica.

Modificați opțiunile

Atunci când se ia în considerare problema celui care depune o formă simplificată de situații financiare, este important să se studieze opțiunile posibile pentru furnizarea acesteia.

Livrare posibilă în două versiuni: hârtie și electronică.

Atunci când aplică versiunea electronică, compania este obligată să se conecteze și la sistemul de circulație a documentelor electronice cu semnătura unei semnături digitale electronice.

Reguli și termene

Pentru a înțelege cine are dreptul de a depune situații financiare simplificate, luați în considerare regulile de bază pentru furnizarea unei opțiuni ușoare de raportare. Acestea sunt următoarele:

- raportarea rezultatelor anuale;

- Data depunerii raportului: de la 1 ianuarie la 31 martie, cu excepția cazurilor de lichidare sau reorganizare;

- poate fi compilat pentru nevoile interne ale companiei, dar frecvența compilării este determinată în cadrul companiei.

Pedeapsa pentru încălcarea regulilor stabilite și transmiterea la termen a formularelor de raport:

- amenda pentru întreprindere este de 200 de ruble (pentru IFTS) și de la 20 la 70 de mii de ruble. (pentru autoritățile statistice);

- către persoana responsabilă: de la 300 la 500 de ruble (pentru Serviciul Fiscal Federal) și de la 10 la 20 de mii de ruble. (pentru statorgan).

Ce zici de USN?

Când răspundeți la întrebarea: „Cine are dreptul de a depune situații financiare simplificate?” Opțiunea afirmativă ar fi companiile care utilizează sistemul fiscal simplificat, care este un regim special, cu care compania este scutită de plata unui număr de taxe. Aplicarea sistemului fiscal simplificat este posibilă numai dacă sunt îndeplinite următoarele criterii:

- mai puțin de 100 de angajați;

- randament anual de cel mult 150 de milioane de ruble;

- valoarea reziduală a activelor fixe nu mai mult de 150 de milioane de ruble;

- fara ramuri;

- ponderea companiilor terțe nu este mai mare de 25%.

Companiile din sistemul fiscal simplificat prezintă situații financiare simplificate, care trebuie generate și depuse înainte de 1.04 din anul următor. Principala caracteristică a unui bilanț simplificat pentru un simplist este prezentarea tuturor datelor financiare lărgite: fiecare rând poate reflecta informațiile dintr-un grup întreg de articole. Rotunjirea se face până la mii sau milioane de ruble.

Un astfel de sold conține două secțiuni: activ și pasiv. Activul conține, de asemenea, date despre proprietatea companiei. Pasivul reflectă principalele surse. Condiția principală: egalitatea articolelor părților active și pasive între ele.

Formarea documentului se realizează într-un mod tot mai mare în comparație cu anii precedenți.

Un ONG cedează?

Întrebarea importantă este: „Poate NPO să prezinte situații financiare simplificate?”

NPO diferă de alți agenți de afaceri prin faptul că nu urmăresc să obțină profit. Atunci când își formează documentele charter, acestea trebuie să prescrie tipurile de activități în care intenționează să se angajeze.

NPO-urile, indiferent de forma creată, pot utiliza și STS.

Printre caracteristicile aplicării STS pentru NPO, se pot distinge următoarele:

- aplicarea sistemului este posibilă chiar și în situația în care ponderea unui alt agent este mai mare de 25%;

- dacă costul obiectelor de sistem de operare este peste 150 de milioane de ruble, atunci aplicarea sistemului fiscal simplificat este încă posibilă.

Atunci când aplică sistemul fiscal simplificat, ONP-urile au dreptul să depună rapoarte într-o formă ușoară, precum și în forma obișnuită. Decizia se ia individual. În același timp, structura de raportare a luminii include:

- Sold: principala diferență se află în secțiunea „Capital și rezerve”, care se înlocuiește cu „Finanțare țintă”. Acesta reflectă datele privind sumele surselor de formare a activelor.

- Raportul privind utilizarea direcționată a fondurilor arată sumele care au fost utilizate pentru desfășurarea activităților: remunerare, caritate, activități vizate etc.

- Raportul privind rezultatele financiare nu este necesar pentru livrare.Poate fi înlocuit cu un raport privind utilizarea fondurilor atunci când primiți o sumă semnificativă de venit pe parcursul anului.

- O notă explicativă este posibilă dacă este necesară clarificarea pentru anumite articole.

concluzie

În cadrul acestui articol, au fost examinate întrebări cu privire la cel care prezintă situații financiare simplificate.

Trebuie menționat că un astfel de drept este prezentat mai multor organizații ale întreprinderilor mici și mijlocii care îndeplinesc anumite criterii stabilite. Întreprinderile mici prezintă situații financiare simplificate, precum și antreprenori individuali, firme non-profit și participanți la Skolkovo.