Bezúročné pôžičky sa považujú za pomerne požadované spôsoby, ako získať správnu sumu. Dohody sa uzatvárajú nielen medzi občanmi, ale aj medzi rôznymi spoločnosťami. Postup poskytovania finančných prostriedkov závisí od postavenia účastníkov. Ak sa implementuje medzi dvoma organizáciami, je dôležité venovať veľkú pozornosť príslušnej registrácii v účtovníctve. Úroková pôžička medzi právnickými osobami sa poskytuje bez zohľadnenia mnohých funkcií.

Základné pojmy

Pôžičky sa považujú za dôležitú oblasť činnosti, v ktorej pôsobia nielen banky, ale aj iné organizácie. Rôzne spoločnosti často potrebujú voľné množstvo peňazí, ale zároveň sa vypracovanie štandardnej pôžičky považuje za nevyhovujúce rozhodnutie. Preto sa používa bezúročná úverová dohoda medzi právnickými osobami. Pri jej použití nie je potrebné platiť úroky a provízie za použitie peňazí.

Aj keď takýto úver využíva, má určitý účastník podstatnú výhodu. Preto je dôležité správne zohľadniť realizáciu tejto transakcie vo finančných výkazoch. Spoločnosť, ktorá vytvára zisk, musí platiť dane, inak bude mať problémy s daňovými úradmi.

Úverový koncept

Bezúročný úver medzi právnickými osobami predstavuje proces poskytnutia určitej výšky finančných prostriedkov jednej organizácii druhej spoločnosti bez akýchkoľvek nákladov. Za tieto peniaze sa neplatí žiadny úrok ani provízia.

Pri použití takejto pôžičky má dlžník významný zisk predstavovaný percentuálnymi úsporami.

Pri použití bezúročného úveru medzi právnickými osobami sú v zmluve stanovené základné podmienky, ktoré musí dodržať každá strana transakcie. Ak dôjde k porušeniu, tieto sa vyriešia pomocou súdu.

Ak sú finančné prostriedky pridelené na nákup obytných nehnuteľností alebo na výstavbu domu, nevzniká žiadna podstatná výhoda. Patria sem aj situácie, keď zástupca spoločnosti vyhotoví odpočítanie dane z nakúpeného majetku.

Pravidlá vypracovania zmluvy

Ak sa prostriedky prevádzajú bezplatne, potom je dohoda o bezúročné pôžičke medzi právnickými osobami určite vypracovaná správne. Pri jeho tvorbe sa zohľadňujú početné požiadavky. Zákon nemá presne stanovenú formu, takže môžete použiť tento bezplatný formulár.

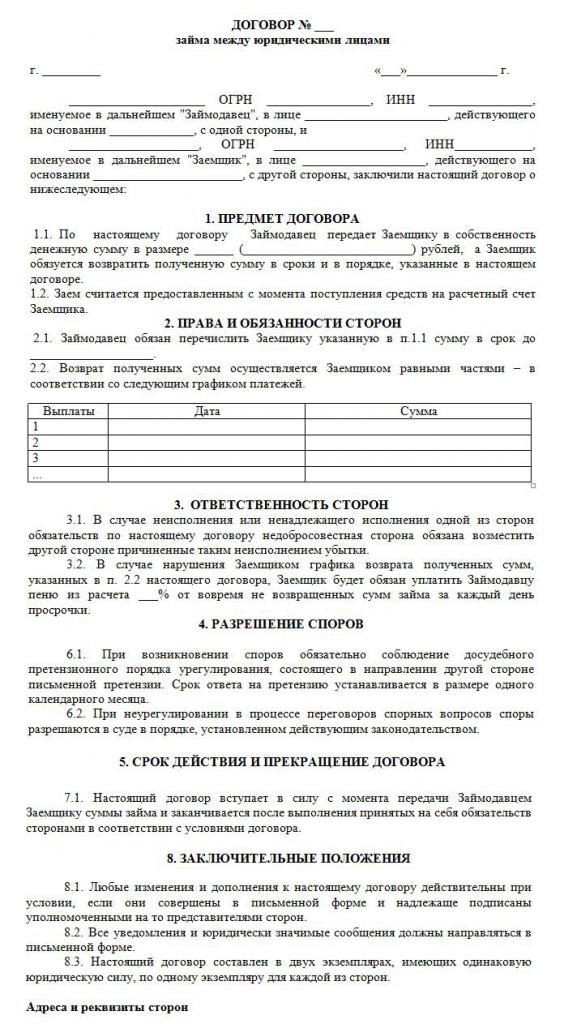

Dokument je napísaný iba písomne. Jeho podstatnou podmienkou je absencia vzniknutého úroku a provízií. Vzor zmluvy o bezúročných pôžičkách medzi právnickými osobami je uvedený nižšie.

Medzi hlavné pravidlá tvorby tohto dokumentu patria:

- vypracované výlučne písomne;

- podpísané oboma stranami dohody;

- keďže zmluvnými stranami sú spoločnosti, osvedčujú podpis dokumentu s pečaťou;

- ak je predmetom transakcie peňažná čiastka, priamo sa uvádza, že z nej nevzniká úrok, inak budú mať obaja účastníci nepríjemné daňové dôsledky;

- ak sa majetok prevedie na základe dokumentu, potom sa nevyžadujú žiadne konkrétne pokyny, preto sa táto dohoda štandardne považuje za bezúročnú;

- ak je poskytnutá suma presahujúca 600 tisícrub., potom musí byť takáto dohoda zaregistrovaná na štátnych orgánoch.

Správne vytvorenie zmluvy je možné iba vtedy, ak sa tieto skutočnosti zohľadnia.

Základné podmienky

Pri príprave tejto zmluvy musia byť zahrnuté určité základné podmienky. Ďalšie informácie sa dohodnú dvaja účastníci spolupráce. Podľa zákona sú podmienky nevyhnutne obsiahnuté v dohode:

- priamy náznak, že pôžička neznamená úrok;

- je uvedená suma prevedených peňazí a nemala by prekročiť 50 minimálnych miezd;

- prevod peňazí by nemal mať žiadny vzťah k podnikateľskej činnosti;

- je uvedený spôsob prevodu peňazí, ktorý môže byť vydaný v hotovosti alebo prevedený na firemný účet;

- Je uvedený presný dátum, kedy dlžník musí peniaze alebo inú položku vrátiť.

Na základe čl. 809 Občianskeho zákonníka je možné takúto dohodu uzavrieť nielen pri prevode finančných prostriedkov, ale aj pri poskytovaní určitej veci, ktorá má určité druhové vlastnosti.

Ostatné podmienky v zmluve sa môžu výrazne líšiť v závislosti od rôznych situácií. Dôležitým bodom je, že každý účastník má určité práva a povinnosti, ktoré sa musia prísne dodržiavať. Ak teda príjemca peňazí nie je schopný peniaze vrátiť včas, bude čeliť mnohým negatívnym dôsledkom bezúročnej pôžičky medzi právnickými osobami. Hlavným negatívnym bodom je možnosť zhabania a predaja jeho majetku. Finančné prostriedky získané z tohto procesu sa posielajú veriteľovi na splatenie dlhu.

O nuansách vzniku zmluvy

Bezúročné pôžičky medzi právnickými osobami sa budú správne vykonávať iba v prípade, ak dôjde k správne vypracovanej zmluve. Pri jeho formovaní sa berú do úvahy nasledujúce vlastnosti:

- strany nemôžu byť vzájomne prepojené, pretože inak by mohli upútať pozornosť takejto dohody na daňových inšpektorov alebo zamestnancov iných vládnych orgánov;

- vzorová zmluva obsahuje základné aj dodatočné podmienky;

- ak neexistujú žiadne dôležité podmienky, takáto transakcia sa bude považovať za neplatnú;

- uvedie sa celé meno oboch spoločností zapojených do transakcie;

- uvádza práva a povinnosti, ktoré vznikajú podnikom po podpísaní takejto dohody;

- zodpovednosť každej strany v prípade porušenia existujúcich podmienok dohody

- sú predpísané metódy, ktorými môžu spoločnosti riešiť problémy alebo vyššiu moc, a zvyčajne sa uvádza, že zástupcovia organizácií by sa mali spočiatku pokúsiť vyriešiť problémy mierovým spôsobom a až potom sa obrátiť na súd;

- dôvody predčasného ukončenia zmluvy sú uvedené.

Ak zmluvu správne vystavíte a uvediete v nej dôležité informácie, tento dokument nebude priťahovať pozornosť príslušných orgánov. Bezúročné pôžičky sa vydávajú iba na základe tohto dokumentu medzi právnickými osobami. Vzorová zmluva sa nachádza nižšie.

Obmedzenia množstva

Podľa zákona neexistujú žiadne požiadavky ani obmedzenia týkajúce sa sumy vyplatenej podnikom inej spoločnosti. Stanovuje sa iba na základe dohody strán. Zároveň však existujú určité požiadavky na proces prevodu peňazí, ktorý možno vykonať v hotovosti alebo bezhotovostne. Závisí to od zdanenia bezúročných pôžičiek medzi právnickými osobami. Zohľadňujú sa preto tieto pravidlá:

- ak sa pri transakcii predpokladá, že peniaze sa platia v hotovosti na pokladni organizácie, potom nie je možné použiť sumu presahujúcu 100 tisíc rubľov. na základe jednej zmluvy;

- ak dlžník potrebuje peniaze presahujúce 100 tisíc rubľov, je potrebné uzavrieť niekoľko zmlúv alebo previesť prostriedky v bezhotovostnej forme;

- ak sa používa bezhotovostný spôsob prevodu peňazí, potom s sumou viac ako 600 tisíc rubľov. Je nevyhnutné zaregistrovať vypracovanú zmluvu.

V prípade porušenia vyššie uvedených podmienok sa vykoná audit vo vzťahu k obom stranám transakcie. To môže viesť k tomu, že organizácie budú zodpovedné za zistené porušenia.

Existuje materiálna výhoda?

Každý účastník transakcie by mal zohľadniť daňové dôsledky bezúročné pôžičky medzi právnickými osobami. Spoločnosť, ktorá dostáva peniaze na používanie bez úrokov, má z tohto procesu určitý úžitok. Preto by mal podnik pri výpočte základu dane z príjmu zohľadniť zisk.

Účtovník musí správne pochopiť, ako sa táto vecná výhoda počíta správne. Keďže v zmluve nie je uvedená žiadna úroková sadzba, pri výpočte sa použije miera refinancovania centrálnej banky.

Hmotný prospech sa vypočíta podľa vzorca: významný prínos = miera refinancovania * 2/3 * výška dlhu / 365 * doba pôžičky v dňoch. Výsledná hodnota je zahrnutá do základu dane potrebného na výpočet dane z príjmu právnických osôb. Postup výpočtu sa uskutoční v deň, keď je výška úveru úplne splatená veriteľovi. Nezohľadňuje teda spôsob splácania dlhu, a preto je možné túto sumu zaplatiť v splátkach alebo jednorazovou sumou na konci obdobia stanoveného v zmluve.

Ak daň z prijatej sumy nebude zaplatená, daňový inšpektor môže spoločnosť považovať za zodpovednú. Každá organizácia by mala vziať do úvahy toto riziko bezúročné pôžičky medzi právnickými osobami.

Zdanenie účastníkov transakcie

Každý účtovník spoločnosti by mal vedieť, ako získať bezúročnú pôžičku medzi právnickými osobami. Dane platí výlučne strana, ktorá z tohto procesu získala akékoľvek významné výhody.

Spoločnosť, ktorá vydáva peniaze bez úroku, nemá žiadny zisk, nemá preto žiadne daňové dôsledky.

Dlžník dostane výhodu kvôli nedostatku úrokov, a preto sa na základe sadzby refinancovania výhoda vypočíta, po ktorej sa pripočíta k základu dane z príjmu právnických osôb.

Podľa čl. 25 daňového zákonníka sa veľa podnikov prostredníctvom súdov pokúša dokázať absenciu potreby platiť dane. Za týmto účelom sa obrátia na rozhodcovský súd. V súdnej praxi skutočne existujú prípady, keď súd vyhovel nárokom žalobcov, takže dlžníci boli oslobodení od platenia dane, ale vo väčšine prípadov zástupcovia federálnej daňovej služby dokázali, že spoločnosť mala materiálne výhody.

Chyby pri príprave dokumentu

Je dôležité správne vypracovať zmluvu o bezúročné pôžičke medzi právnickými osobami. Zakladatelia kontrolujú správnosť vyhotovenia dokumentu, pretože ak sa v ňom vyskytnú chyby, môže sa stať základom jeho výzvy.

Najčastejšie chyby:

- neexistuje klauzula o tom, že pôžička je bezúročná, čo vedie k tomu, že dokonca aj poskytovateľ pôžičky musí vypočítať a zaplatiť daň z príjmu, pretože zamestnanci Federálnej daňovej služby budú mať istotu, že spoločnosť dostane úrok;

- nie je uvedený dátum vrátenia finančných prostriedkov, čo vedie k ťažkostiam v procese vymáhania pohľadávok;

- strany transakcie sú vzájomne závislé osoby, a preto každá strana má daňové riziko.

Aby sa predišlo chybám v takej komplexnej a špecifickej zmluve, odporúča sa pri príprave zmluvy použiť právnika.

Nuansy uzatvárania zmlúv medzi prepojenými spoločnosťami

Bezúročné pôžičky medzi vzájomne závislými právnickými osobami vedú k mnohým daňovým rizikám.Najskôr sa odvoláva na skutočnosť, že zamestnanci federálnej daňovej služby požadujú od veriteľa, aby platil daň, za ktorú sa posudzujú výhody získané z tohto procesu.

Takéto transakcie sa navyše považujú za spôsob, ako skryť štátne príjmy alebo použiť rôzne podvodné systémy. Neplánované inšpekcie sa preto môžu vykonávať pre obe spoločnosti.

Môže byť účastníkom IP?

Jednotliví podnikatelia nie sú právnickými osobami, a preto by sa pri uzatváraní rôznych zmlúv s nimi mali uplatňovať pravidlá platné pre občanov. Podnikatelia ako fyzické osoby sú povinní platiť daň z príjmu fyzických osôb, takže keď dostanete bezúročné pôžičky od inej spoločnosti, má občan z dôvodu nedostatku úrokov finančný zisk.

Táto výhoda sa vypočíta ako 2/3 sadzby refinancovania, po ktorej sa výsledná hodnota vynásobí sumou prijatej sumy. Vypočítaný ukazovateľ je rozdelený na 365 dní a vynásobený počtom dní, počas ktorých môže podnikateľ využiť požičanú sumu.

Výsledkom výpočtu je základ dane, z ktorého sa vypláca 13%.

záver

Spoločnosti a jednotliví podnikatelia môžu uzavrieť bezúročnú pôžičku. Nevyžaduje sa, aby dlžník previedol úrok na veriteľa. Vykonanie takejto dohody má mnoho výhod, je však potrebné pamätať na daňové dôsledky pre každého účastníka.

Nie je dovolené vypracovať takúto dohodu medzi vzájomne závislými spoločnosťami, pretože to môže viesť k neplánovaným inšpekciám a výpočtu významných daní a sankcií. Počas prípravy zmluvy je vhodné využiť pomoc právnika, aby sa zabránilo možnému výskytu chýb.